その選択はホントに有利?国内上場株式の配当に関する税務上の取り扱いと注意点

昨年は新NISA制度が開始され株式投資を始められた方も多くいらっしゃると思います。

NISA制度では譲渡損が出た場合に損益通算ができないので、損益通算のできる特定口座や一般口座で配当金を受け取っている方も多いのではないでしょうか。

今回は国内の上場株式に係る配当金の税金の取り扱いと確定申告の有利不利について解説しますので、特定公社債の利子や外国株式・非上場株式に係る配当の取り扱いは割愛します。

目次

上場株式の配当等とは

定義

上場株式等の配当等とは主に金融商品取引所に上場されているような株式等の配当等で発行済株式の3%以上を保有している大口株主が受け取るもの以外のものをいいます。

また上場投資信託(ETF)の収益分配金やJ-RIETなどの特定投資法人の投資口の配当等も含まれます。

なお株主優待は配当には区分されず雑所得とされますのでご注意ください。

所得税等の源泉徴収

上場株式の配当等からは所得税・復興特別所得税が15.315%、住民税が5%源泉徴収されています。

株式数比例配分方式を選択したNISA口座で受け取る配当金は非課税となり源泉徴収はされませんが、そのほかの方式(預金口座などで配当金を受け取る場合など)は非課税となりません。

3つの課税方式

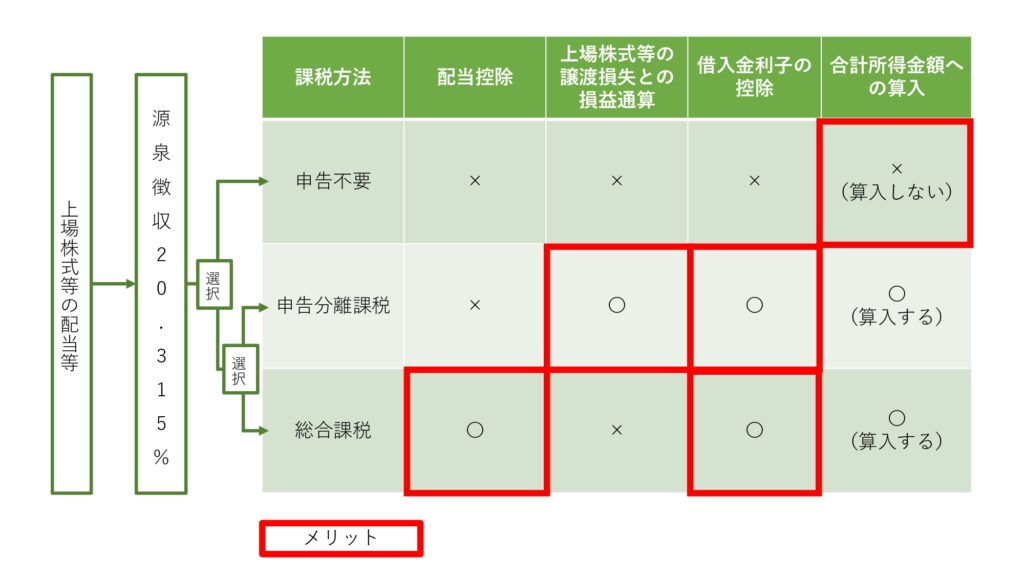

上場株式の配当の課税方式は①申告不要②申告分離課税③総合課税の3通りの方法があります。

どの配当を申告するかしないかは各配当ごとに選べますが同一の特定口座内で受け入れた配当等は口座ごとの選択になります。

申告する上場株式の配当等の申告方式は原則総合課税となりますが申告分離課税を選択することもできます。

(申告分離課税を選択する場合は申告するすべての上場株式等の配当等を申告分離課税で申告)

【原則】申告不要

上場株式の配当等は税制や手続きの簡素化を目的として申告不要制度が原則とされています。

この場合上記の源泉徴収税額の納税のみで課税関係は完結しますので明確な確定申告する目的(所得税の還付を受けたい)などがない限りは申告不要を選択した方が有利となります。

この申告不要制度は1回に支払いを受ける上場株式等の配当等の額ごとに選択することができますが、特定口座内の配当等については口座ごとに選択することとなります。

なお源泉徴収なしの特定口座内で受け取った配当等についても源泉徴収は実施されていますので申告不要制度をとることは可能です。

(特定口座の源泉徴収あり・なしは株式の譲渡益に対するものです)

【選択】申告分離課税

給与所得や不動産所得といった総合課税の対象となるものとは分離して所得を計算し、一律20.315%で課税する申告方式です。

この方式により申告する場合の特例の一つに、前年以前3年の間に上場株式の譲渡損失(マイナス)がある場合は上場株式に係る配当所得(プラス)と通算する(相殺する)ことができるというものがあります。

この譲渡損失を繰り越すには譲渡損失発生年から連続して確定申告書を提出することが要件となっていますので途中の年度で譲渡損失の繰り越しを入れずに確定申告してしまうと繰り越しができなくなってしまいますので注意が必要です。

また申告分離課税では配当控除の適用を受けることはできません。

申告分離課税を選択するケースは下記の4つに限られると思います。

- 今年発生した株式の譲渡損と譲渡益(別口座)を通算する

- 今年発生した株式の譲渡損と配当(別口座)を通算する

- 前年以前に発生した繰越譲渡損と譲渡益を通算する

- 前年以前に発生した繰越譲渡損と配当を通算する

特に源泉税の還付が発生しない場合でもふるさと納税の限度額を増やすためにわざわざ申告分離課税で申告するケースもありますが、下記【注意点】に記載のとおり国民健康保険料増加や配偶者控除や扶養控除から外れてしまう可能性があるのでやりすぎには気を付けましょう。

【選択】総合課税

総合課税とは給与所得や不動産所得などと一緒に所得金額を計算し、累進課税方式により所得税を計算する方法を言います。

総合課税で一定の配当所得を申告すると配当控除をとることができますが下記のような配当は配当控除の対象になりません。

- J-RIETなど投資法人からの配当等

- 外国法人から受ける配当等

- 基金利息

- 特定外貨建て等証券投資信託の収益の分配 など

課税される税率から総合課税での確定申告を選択した方が有利となるのは一般的に課税所得695万円以内と言われていますが、国民健康保険料等の負担増や配当控除をとれる配当金がどの程度あるかでも変わってくるのでシミュレーションが必要です。

注意点

借入金の利子がある場合

株式を購入するために借金をした場合、その支払った利息は配当所得の経費になる(対応する期間分のみ)

仮に借り入れで購入した株式が無配であった場合でも個別対応することはせず、他の有配の所得から控除できる

借り換えをした場合は借り換え前と借り換え後の借入金のいずれか低い金額を用います。

また借り入れで購入した株式を譲渡した場合は、銘柄ごとに按分計算されます。

課税方式は後から変更できない

一度選択した課税方式は後の修正申告や更正の請求で別方式へ変更することができません。

配当を入れずに確定申告した場合は申告不要を選択したとみなされ、後で申告分離課税を選択した方が有利だったと気づいても修正等をすることはできないので気を付けましょう。

期限内に確定申告をしていない(無申告)場合は期限後に確定申告することはできます。

国民健康保険料が増える

国民健康保険料等の計算方法は各市町村によって異なりますが一般的に前年の所得金額を基準にして決まります。

そのため申告不要制度を選択した場合に比べて、配当を確定申告した場合に国民健康保険料等の保険料が増加します。

申告に入れると親族の所得控除に影響が出る場合も

国民健康保険料等の増加と同じ論理ですが、配当を確定申告すると自身の合計所得金額が増加します。

自分自身が家族の扶養に入っている場合、還付があるからといって安易に申告すると親の扶養控除や配偶者の配偶者控除の対象から外れる可能性も出てきます。

また児童手当などの給付金には所得制限が付されているものもありますので、結果として申告しない方が家族全体の負担が少なくなることもあります。

相続で上場株式を取得した場合

配当確定日より後に被相続人が亡くなっている場合は被相続人の配当所得となるため被相続人の準確定申告の対象となります。

亡くなった方の配当なのか、相続した方の配当なのかでとるべき申告方法も変わってきますので間違えないようにしましょう。

まとめ

上場株式の配当等は申告方法が3通りあり、それぞれにメリット・デメリットがあります。

選択した申告方法によっては税金などの負担が増えてしまう可能性もありますが、前提条件などによって変わってくるため一概にどの方法が有利とはいえないものです。

筒井会計事務所では顧問契約の中でどの申告方法をとった方が優位かといったシミュレーションも行っておりますのでお気軽にお問い合わせください。

\ 最新情報をチェック /

“その選択はホントに有利?国内上場株式の配当に関する税務上の取り扱いと注意点” に対して2件のコメントがあります。

コメントは受け付けていません。