個人の事業用資産を売却したら税金はどうなるの?所得税・消費税などのポイントを解説

個人事業主の方が事業の用に供している土地や建物以外の固定資産を売却するとどのような申告内容になるのでしょうか。

先日税務支援に伺った先で畜産業の方から『種牛を売ったんだけどどう申告したらいいの?』という質問を受けたので解説したいと思います。

目次

対象金額

個人事業主が事業に使用している固定資産(土地・建物等以外)を売却すると所得税や消費税の課税対象になります。

その資産をどの程度事業で使用していたかの割合で按分した金額が対象になりますのでプライベートで使用していた部分については課税されません。

プライベート部分についてはなかったものとして取り扱われますので仮に損失が出ても、所得税の計算上、他の所得と通算することはできないこととなります。

譲渡所得の収入金について、消費税の金額の取り扱いは事業所得の経理方法で税抜経理方式をとっているか、税込経理方式をとっているかにより異なることとなり、前者の場合は税抜金額、後者の場合は税込金額で計算します。

所得税

所得税の所得区分は譲渡所得となり総合課税の対象となります。

利益が出る場合

譲渡所得の金額は売却代金から取得費と譲渡費用を控除し、最大50万円の特別控除を差し引いて計算します。

譲渡所得の金額=売却金額-(取得費+譲渡費用)-最大50万円

取得費は一般的に購入代金のことを指しますが、時間の経過により価値が下がっていく資産の場合はその下がった価値となります。

確定申告をしていると決算書などに減価償却資産の明細を添付しますが、売却時点の未償却残高にあたる部分が取得費です。

取得費の金額は売却金額の5%とすることもできますので有利な方を選択しましょう。

また資産を所有していた期間が5年以下か5年超過によって短期譲渡所得と長期譲渡所得に区分され、長期譲渡所得の場合はさらに2分の1を乗じた金額が課税対象になります。

特別控除50万円はまず短期譲渡所得の金額から差し引き、残額がある場合は長期譲渡所得から控除します。

損失が出る場合

売却金額よりも取得費や譲渡費用の金額が大きく、譲渡損失が出る場合は他の所得と通算することができます。

まずは総合課税の対象となる他の譲渡所得の金額と相殺した後、損失の残額がある場合は他の総合所得(給与や年金など)の金額と通算します。

ただし親族などに対して時価の2分の1未満で売却した場合はその損失はなかったものとされ、買主に贈与税が課税されます。

消費税

事業用資産を売却した金額は消費税の課税対象になります。

冒頭の牛を売却している場合でも生体のまま売却していると食料品には該当しないので税率は10%です。

ただし車のように事業でもプライベートでも使用するような家事供用資産を売却した場合は事業用と家事用に合理的に区分することになりますが、この区分割合は原則としてその資産を取得した時の区分によりますので注意が必要です。

また、消費税の申告方式が簡易課税の場合は第四種事業に区分されます。

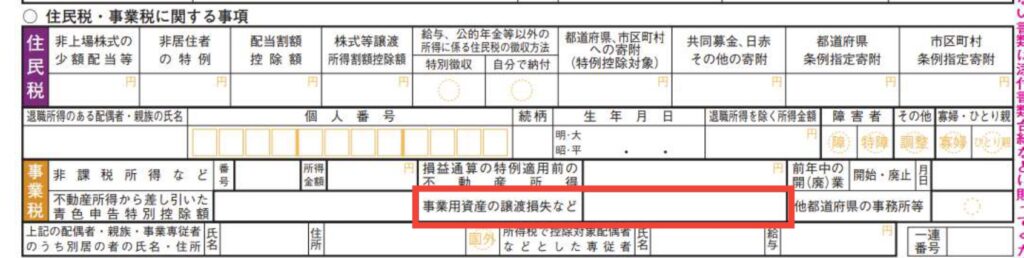

事業税

譲渡損失が生じた場合には確定申告書にその損失の金額を記載することで課税対象となる所得金額から控除されます。

事業税は事業所得の金額を基礎に計算されますので、事業用資産を売却して発生した損失がある場合は忘れずに記載することで事業税が減少します。

補足

法人に対して時価の2分の1未満で売却した場合など

法人に対して時価の2分の1未満で資産を売却した場合は、時価で売却したものとみなされて譲渡所得が計算されます。

また法人に対して資産を贈与した場合も同様となりますので注意しましょう。

相続等により取得した事業用資産の場合

相続又は遺贈により取得した資産を相続税の申告期限から3年以内に譲渡した場合は、取得費の金額に支払った相続税の一部を加算することができます。

相続により事業用資産を取得した場合はこのほかにも減価償却方法や取得時期など特別な取り扱いをするものがありますので税理士などに確認しましょう。

まとめ

今回は個人事業主の固定資産(土地や建物等以外)の売却について解説しました。

売却相手によっては売却金額にも注意が必要ですし、売却時期によっても税金の金額が変わってくるケースがあります。

事前に専門家にアドバイスを求めることにより税額が大きく変わることもありますので売却を検討している場合は余裕をもって相談しましょう。

筒井会計事務所でも事前相談を承っておりますのでお気軽にお問い合わせください。

\ 最新情報をチェック /