相続財産を売却する際の賢い節税法—譲渡所得の取得費加算特例を知ろう

譲渡所得の取得費加算の特例は、相続税を支払った不動産などを売却する際に利用できる重要な制度です。

節税には新たな出費を伴うものも多く本当に節税になっているか怪しいものもありますが、この特例は追加の資金拠出はないためダイレクトに税負担を軽減できます。

特例の適用条件や計算方法には注意が必要であり、正確な理解と手続きが求められますので、取得費加算特例を適用する際のポイントや注意事項について詳しく解説します。

目次

取得費加算の特例とは

譲渡所得の取得費加算の特例は、相続や遺贈により取得した不動産などの売却時に、相続税の一部を取得費として加算することで譲渡所得を減少させ、節税を図るための制度です。

被相続人が所有していた期間の値上がり益に対しても課税の対象となるため納税者の負担感が強くなる問題に対応するものとして政策的な見地から設けられていると解されています。

この特例を受けるためには3つの要件を満たしている必要があります。

- 相続又は遺贈(死因贈与も含む)により財産を取得(相続時精算課税や事業承継税制に係る贈与による取得も含む)している

- 相続税を支払っている

- 相続税の申告期限より3年以内に売却している

相続などにより取得した不動産や株式・金地金などが対象資産となりますが、相続した土地に一定の額を超える借地権を設定した場合も譲渡所得に該当するのでこの特例が使えることとなります。

譲渡所得の計算内容

通常、譲渡所得の金額は下記のようになります。

譲渡所得の金額=譲渡価額ー(取得費+譲渡費用)

一方、この特例を適用した場合の譲渡所得の金額は下記のように計算されます。

譲渡所得の金額=譲渡価額ー(取得費+譲渡費用+取得費に加算できる金額)

取得費に加算できる金額

取得費に加算できる金額は、支払った相続税のうち、売却した資産に対応する部分となるため下記のように計算します。

取得費に加算できる金額=A÷B×C

A:売却した資産の相続税評価額

B:その人が相続等により取得したすべての財産の価額+相続時精算課税制度を適用した財産の価額+暦年課税7年以内の贈与財産の価額

C:その人が支払った相続税の額

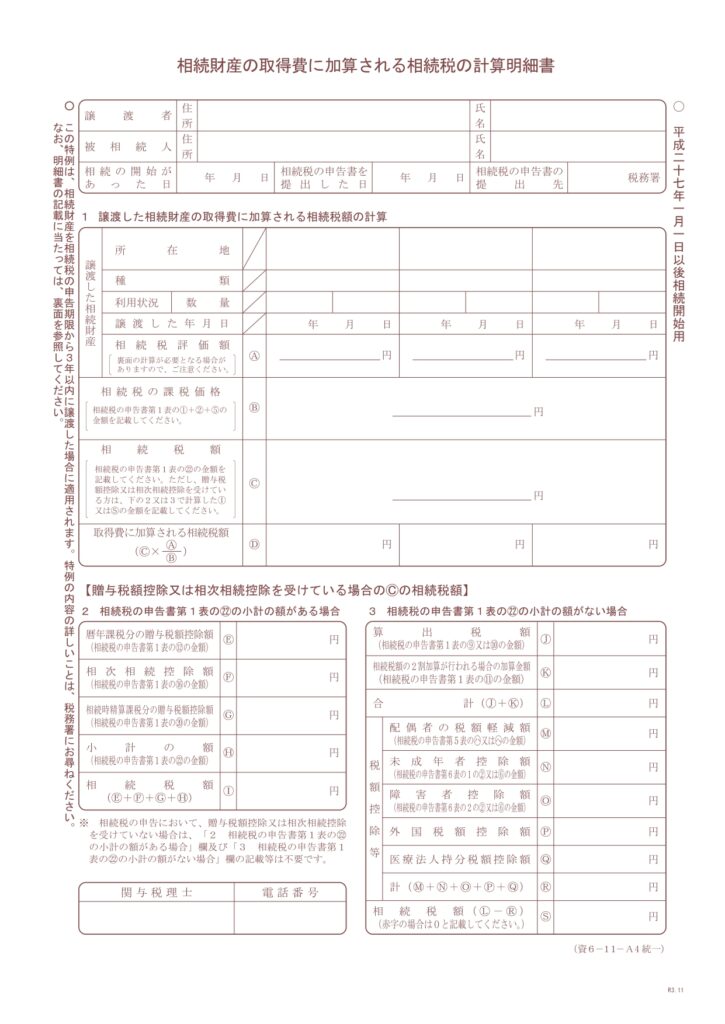

取得費に加算される金額は計算明細書が用意されていますので上記の金額を当てはめて計算すれば求められます。

この時、加算できる金額が譲渡益の金額を超える場合にはその譲渡益部分までしか加算できないこととなっています。

つまりこの制度を利用して譲渡損は生じないということになります。

仮に下記のような前提の場合、取得費に加算できる金額を計算してみましょう。

売却した資産の相続税評価額(A):2000万円

その人が相続により取得した財産の額(B):4000万円

その人が支払った相続税の額(C):400万円

資産の売却代金:3000万円

売却した資産の取得費:2900万円

売却した資産の譲渡費用:60万円

この場合、取得費に加算できる金額は2000万円÷4000万円×400万円=200万円となります。

この特例を適用しない場合の譲渡益40万円(3000万円ー2900万円ー60万円)よりも取得費に加算できる金額200万円の方が大きいため、加算できる金額は40万円までとなり、結果、譲渡所得の金額は0円(3000万円ー2900万円ー60万円ー40万円)となるのです。

代償金を支払った場合

遺産分割の際に代償金を支払った場合は取得費に加算される金額が通常とは異なり、代償金の金額を調整した計算になります。

代償金を支払った場合は、上記の取得費に加算できる金額を下記のように計算します。

取得費に加算できる金額={A-D×A÷(B+D)}÷B×C

D:支払代償金の金額

代償金の金額が相続財産の代償分割時の時価を基に決定された場合には相続財産の相続税評価額に一定の調整計算がなされます。

国税庁 タックスアンサーNo.4173 代償分割が行われた場合の相続税の課税価格の計算

注意点

最初の確定申告で適用しなかったら後から修正できない

この特例を適用できるにもかかわらず適用せずに確定申告をしてしまった場合には、後からこの特例を受けるための申告をすることはできません。

相続した上場株式を源泉徴収口座で売却し申告不要を選択し確定申告を行わなかった場合なども更正の請求を行うことができませんので注意が必要です。

相続税の申告よりも先に所得税の申告期限が来た場合

所得税の申告時には相続税額が確定していないため、取得費加算の特例を適用して申告することはできません。

この場合は取得費加算の特例を適用せずに所得税の申告を行い、相続税を申告した日以後2か月以内に所得税の更正の請求を行うことで適用が受けられます。

相続税の申告後2か月しか猶予がないため事前に申告の準備をしておきましょう。

土地と建物を一括譲渡した場合

相続で取得した土地建物を一括譲渡した場合にはそれぞれで取得費に加算できる金額を計算します。

仮に土地の売却では利益が出ているが建物の売却で譲渡損が出ている場合でも、建物分の取得費加算分を土地に付け加えることはできません。

空き家特例との併用はできない

亡くなった一人暮らしの親が住んでいた自宅を売却したときに受けられる空き家特例とは併用ができません。

それぞれの税金軽減額を比較し、有利な方を選択しましょう。

まとめ

取得費加算の特例の計算などを解説してまいりましたが、代償金の支払い時には加算金額の調整が行われたり、この特例が適用できないケースなど注意点もありました。

取得費が不明なケースなどでは、この特例を適用するのとしないのでは数百万円単位で税額が違ってくることも珍しくありません。

筒井会計事務所では不動産の売却時にどのような特例が適用できるかなどのご相談も承っておりますのでお気軽にお問い合わせください。

\ 最新情報をチェック /

“相続財産を売却する際の賢い節税法—譲渡所得の取得費加算特例を知ろう” に対して1件のコメントがあります。

コメントは受け付けていません。