今年の確定申告から開始される調書方式!住宅ローン減税の概要と手続き

2024年中に居住開始した方から順次適用が開始される住宅ローン控除の調書方式。

まだ対応している金融機関が少数のため今までどおりの証明書方式が主になってきますが今回は住宅ローン控除の概要と手続きについて解説します。

住宅ローン控除の概要と手続き

住宅ローン控除は住宅を取得した際に住宅ローンを利用した方が受けられる所得税(一定の場合には住民税からも)の税額控除の一種です。

住宅等を取得した金額と年末借入残高(上限あり)のうち少ない方の金額に0.7%を乗じた金額を所得税等から差し引きます。

住宅ローン控除は10年以上の長期にわたり控除を受けられる制度ですが、毎年のように改正が入り居住開始年によって適用される内容が異なります。

現在は購入した住宅が新築か中古か、住宅の敷地も一緒に購入したか、購入者が子育て世帯等かどうかによって適用要件が変わってきますが共通している要件は以下のとおりですのでまずは共通要件を満たしているか確認しましょう。

共通要件

- 住宅取得の日から6月以内に入居していてその年の12月末まで住んでいるか

- 生計を一にする親族等からの購入ではないか

- 事業や貸付用にも使う場合、床面積の1/2以上が居住用として使用しているか

- 住宅ローンを組む際に10年以上の返済期間になっているか

- 勤務先などから住宅ローンを借りる場合、利率が0.2%未満となっていないか

- 2以上の住宅を所有していないか

- 居住年の前2年から後3年の間に住宅売却に関する譲渡所得の特例を受けていない・受ける予定はないか

- 贈与により住宅を取得していないか

- 住宅ローン控除を受ける各年の合計所得金額がそれぞれ2000万円以下か

- 床面積が50㎡以上あるか(合計所得金額1000万円以下の場合は40㎡以上)

先日発表された与党税制改正大綱の内容を反映した2024年、2025年に居住した場合の借入残高の上限等は下記のようになっています。

| 新築・買取再販 ()内は子育て世帯等のみ適用 | 中古 | ||

| 借入限度額 | 認定長期優良住宅 | 4500万円(5000万円) | 3000万円 |

| 低炭素建築物に該当する家屋 | 4500万円(5000万円) | ||

| ZEH水準省エネ住宅 | 3500万円(4500万円) | ||

| 省エネ基準適合住宅 | 3000万円(4000万円) | ||

| その他の住宅 | 適用なし | 2000万円 | |

| 控除率 | 0.7% | ||

| 控除期間 | 13年 | 10年 | |

その他の住宅のうち2023年末までに建築確認を受けたものについては借入限度2000万円、控除期間10年で適用が受けられます。

適用を受け始めるための手続き

住宅ローン控除を初めて受ける方は所得税の確定申告が必要です。

確定申告書には本人確認書類や源泉徴収票などの収入のわかる書類、各種控除証明書などの所得控除関係の書類が必要ですが、住宅ローン控除特有の添付書類は下記のものとなります。

- 住宅等の請負契約書または不動産売買契約書の写し

- 建物・土地の登記事項証明書

- 認定住宅等の証明書

- 住宅ローンの年末残高証明書

この他買取再販住宅や中古住宅を購入した場合などは別途必要になる書類がありますので該当する書類を確認します。

その後確定申告書を作成、提出するのですが国税庁の確定申告書作成コーナーが便利ですのでこちらで作成しましょう。

入力方法の動画解説もあり、e-Taxにも対応していますのでマイナンバーカードなどがあればオンラインでの提出が可能です。

2年目以降は年末調整も可能

給与所得者は2年目以降の住宅ローン控除について、勤務先などで受ける年末調整時に受けることができます。

その際に税務署から送られてくる『年末調整のための住宅借入金等特別控除証明書兼給与所得者の住宅借入金等特別控除申告書』が必要になってくるため大事に保管しておきましょう。

2つの方式

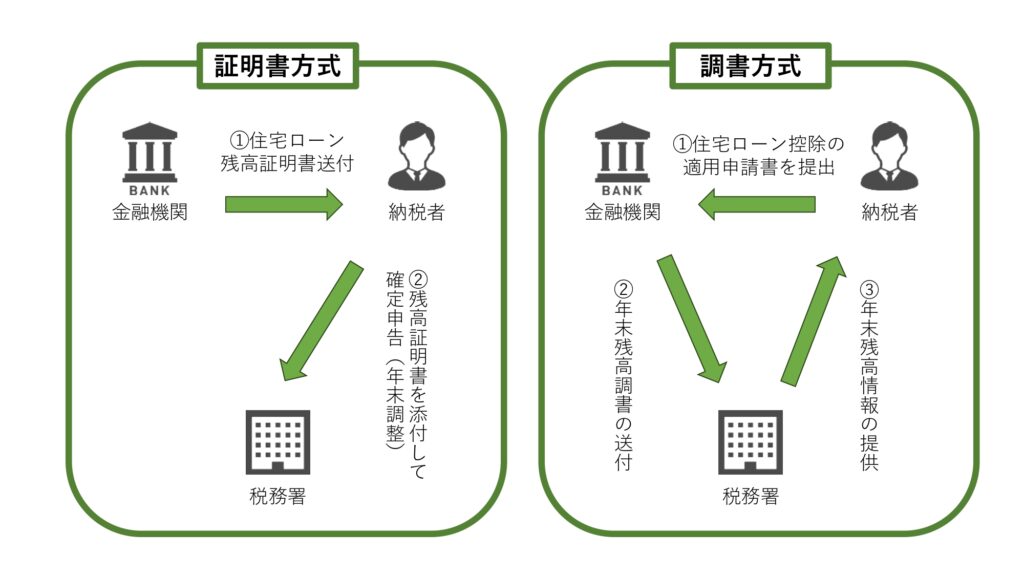

証明書方式

証明書方式とは金融機関から交付を受ける年末残高証明書を確定申告や年末調整の際に、税務署や勤務先に提出する方式です。

令和6年分から下記の調書方式に順次移行していますが、移行が難しい金融機関などは証明書方式での対応が認められています。

調書方式

調書方式とは、金融機関等が税務署に年末残高調書を提出し、税務当局から納税者へ住宅ローンの年末残高情報が提供される方式のです。

法令上2023(令和5)年1月以降に居住開始した方から対象となりますが、実務上は2024(令和6)年1月以降に居住開始したから順次適用開始されます。

この方式の場合マイナンバー又はe-Taxの利用者識別番号を記入した『住宅ローン控除の適用申請書』を金融機関に提出します。

対応完了した金融機関は国税庁HPで公表されておりますのでこれらの金融機関へ住宅ローンを申し込む場合は上記適用申請書の提出が必要になります。

国税庁 年末残高調書を用いた方式(調書方式)に対応した金融機関の一覧

金融機関から住宅ローンの残高情報が税務署へ提供されるため、確定申告や年末調整時に住宅ローンの残高証明書の提出は必要ありません。

住宅ローン控除について、確定申告・年末調整により適用を受ける際には税務署から年末残高情報をマイナポータル等を通じて通知されますので、その情報を基に確定申告・年末調整を行うこととなります。

マイナポータルを通じて年末残高等の情報を受け取れない方については、手元にある返済計画表等の書類により年末残高を確認し、確定申告書に入力・記入する必要があります。

なお金融機関から税務署への年末残高調書の提出期限は毎年10月31日となっていますので、その後に繰り上げ返済など行い年末時点の残高が年末残高調書の金額と違ってくる場合には実際の年末残高での申告が求められますから注意が必要です。

まとめ

年末残高証明書の添付が不要となりますので紛失する心配はなくなりますし、納税者や年末調整担当者の書類管理の負荷軽減につながるメリットのある改正だと思います。

一方で残高証明書が提出されないので会社の年末調整時に年末残高が正しいかどうか確認できないといった懸念や、マイナポータル連携していたとしても死亡や繰り上げ返済などの理由で控除額が変わってくる可能性もあるのでやはり最終的な確認は必要です。

筒井会計事務所では住宅ローン控除の適用初年度の確定申告も承っておりますのでお気軽にお問い合わせください。

\ 最新情報をチェック /

“今年の確定申告から開始される調書方式!住宅ローン減税の概要と手続き” に対して2件のコメントがあります。

コメントは受け付けていません。