いまさら聞けない?適格請求書等保存方式(インボイス制度)のおさらいと注意点

令和5年10月から導入されたインボイス制度(適格請求書等保存方式)は、日本の消費税における仕入税額控除の方式を大きく変更しました。

この制度により、事業者は適格請求書発行事業者(インボイス発行事業者)から交付を受けた適格請求書(インボイス)の保存が、仕入税額控除の要件となりました。

制度導入から1年以上が経過しましたが、まだ多くの事業者が実務面での対応に苦慮しています。

今回は、インボイス制度の基本から実務対応、そして注意点までを詳しく解説します。

目次

インボイス制度の基本と導入の背景

消費税のインボイス制度とは、買い物やサービスを受けたときに、事業者が正確な消費税額が書かれた請求書を発行・保存する仕組みです。

事業者は請求書に記載され消費者から預かった消費税から、事業活動で『支払った消費税額』を差し引いて納税しています。

これまで、事業者側で消費税を納める際には、『支払った消費税額』について大まかな記録でも済んでいましたが、これでは正しい税額が確認しづらく、不公平が起きることがありました。

こうした問題を解決するため、2023年10月からこの制度が始まりました。

売る側は税務署に登録して「登録番号」をもらい、その番号を載せた請求書を出します。

買う側はその請求書を保存することで、『支払った消費税額』を自分の税金計算に使えるようになります。

この制度ができた背景には、消費税が私たちの社会を支える重要な財源となっていることと、税金をきちんと集め、みんなで公平に負担しようという目的があります。

これにより、特に中小企業や個人で仕事をしている人にも新たな対応が必要になりました。

インボイス発行事業者の登録と実務対応

インボイス制度において適格請求書を発行できるのは、税務署長に申請して登録を受けた「適格請求書発行事業者」のみです。

この登録は任意ですが、課税事業者にとっては取引先からの要請に応えるためにも登録が実質的に必要となっています。

登録申請は、「適格請求書発行事業者の登録申請書」を提出することで行います。

登録後は「登録番号」が付与され、この番号をインボイスに記載する必要があります。

登録番号はT+法人番号(13桁)または個人事業者の場合はT+数字(13桁)の形式で構成されます。

実務上注意すべき点として、登録後は課税事業者として消費税の申告・納税義務が生じ、免税事業者であっても登録すると課税事業者になることが挙げられます。

特に売上高が1,000万円以下の事業者は、この点を十分に検討する必要があります。

また、登録事業者は取引相手から求められた場合、適格請求書の交付義務があります。

これに対応するため、既存の請求書や領収書のフォーマット変更、会計ソフトのアップデート、請求書発行システムの導入など、事務処理体制の整備が必要です。

インボイス発行事業者は、交付した適格請求書の写しを7年間保存することも義務付けられています。

電子データによる保存も認められていますが、要件を満たした電子保存システムの導入が必要になるため、コスト面での検討も重要です。

状況により、一部の事業者では電子帳簿保存法への対応と合わせて検討することが効率的でしょう。

免税事業者への影響と対応策

インボイス制度の導入により、最も大きな影響を受けているのが免税事業者です。

制度導入前は、免税事業者からの仕入れでも『支払った消費税額』の控除が可能でしたが、インボイス制度では原則として適格請求書がなければ『支払った消費税額』の控除ができません。

この変更により、取引先が課税事業者の場合、免税事業者は「インボイスを発行できない」ことで取引上の不利益を被るリスクが生じています。

実際に「取引継続のためには課税事業者になってインボイスを発行してほしい」という要請や、「仕入税額控除ができない分の値引き」を求められるケースも発生しています。

免税事業者の対応策としては、大きく以下の選択肢があります。

まず、現状維持のまま免税事業者を続ける方法です。

取引先が消費者や免税事業者中心の場合は、インボイス発行の必要性が低いため、この選択が合理的な場合があります。

また取引先が課税事業者であっても簡易課税制度や2割特例を適用している場合などもインボイスの発行を求められることは少ないでしょう。

二つ目は、適格請求書発行事業者として登録する方法です。

課税事業者となり消費税の納税義務が生じますが、取引先からの要請に応えられ、取引機会の損失を防げます。

特に取引先が課税事業者中心の場合は検討の価値があります。

また簡易課税制度の登録や2割特例の適用などを行い消費税の納税額を軽減できる可能性があります。

ただし、事業区分によって控除率が異なるため、業種や取引内容に応じた検討が必要です。

いずれの選択においても、自社の取引状況や収益構造を詳細に分析し、中長期的な視点で判断することが重要です。

特に限界利益や取引先との関係性、今後の事業展開などを総合的に考慮した戦略的な意思決定が求められます。

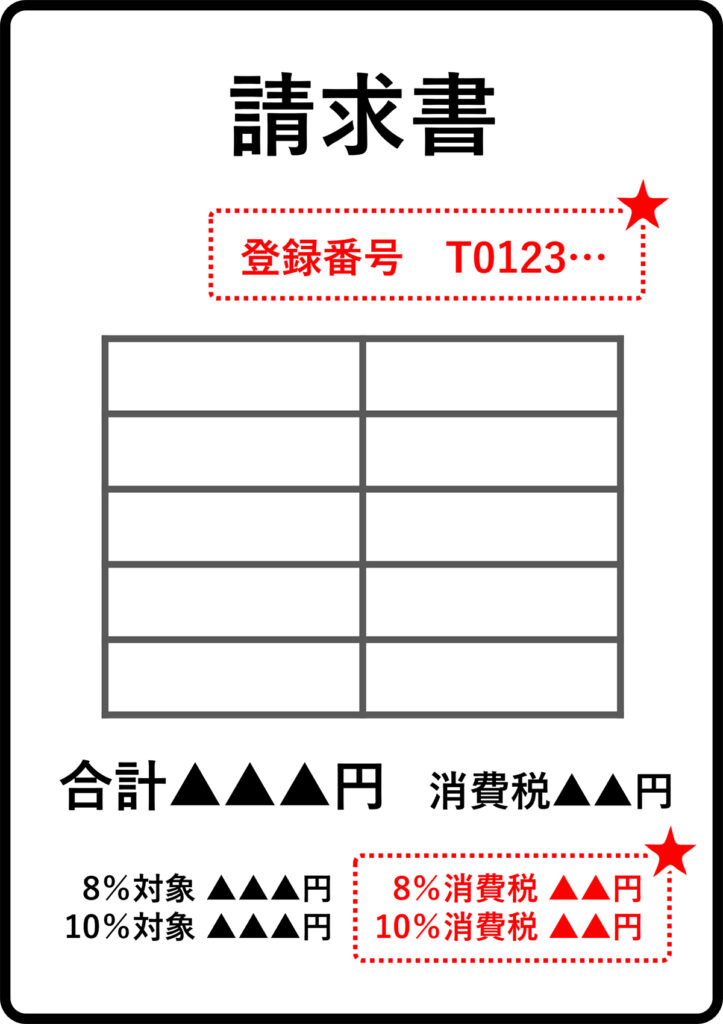

インボイスの記載要件と保存方法

適格請求書(インボイス)には、従来の区分記載請求書よりも厳格な記載要件があります。

具体的には、①適格請求書発行事業者の氏名または名称および登録番号、②取引年月日、③取引内容、④税率ごとに区分して合計した対価の額、⑤適用税率、⑥消費税額等、⑦書類の交付を受ける事業者の氏名または名称、が必要です。

実務上特に注意すべき点は、税率ごとの区分表示と消費税額の記載です。

標準税率(10%)と軽減税率(8%)の対象品目を正確に区分し、それぞれの消費税額を明記する必要があります。

また、値引きがある場合は税率ごとに按分することも必要となります。

インボイスの保存方法も重要な実務課題です。

仕入税額控除の要件として、インボイスの保存が義務付けられており、保存期間は課税期間の末日の翌日から7年間です。

紙での保存だけでなく、一定の要件を満たせば電子データでの保存も認められています。

電子データでの保存を行う場合は、真実性の確保(改ざん防止措置等)や可視性の確保(ディスプレイ等の備付け)など、電子帳簿保存法の要件を満たす必要があります。

特に電子取引データについては令和6年1月以降、電子保存が原則となっているため、適切なシステム導入が求められます。

また、インボイスを交付できない少額取引(1取引3万円未満)や自動販売機からの購入などについては、一定の要件のもとで帳簿のみの保存で仕入税額控除が認められる経過措置があります。

このような特例を適切に活用することで、事務負担の軽減を図ることも可能です。

注意点

新規設立法人が初年度から登録を受ける場合

新規設立法人が設立日から消費税インボイス制度に登録する場合、まず「適格請求書発行事業者」の登録申請を事業を開始した年度の末日までに行う必要があります。

申請書の提出期日が休日の場合でもその日までに申請書の提出がなければ、この特例は適用できないため注意が必要です。

ポイント使用時の経理処理

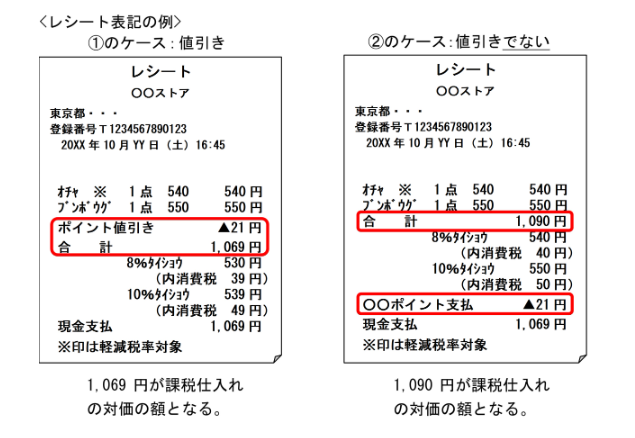

事業者が経費の支払いなどの際にポイントを使用する際は①商品本体価格の値引きか②支払価格の値引きかにより経理処理が異なります。

①の場合には本体価格からポイントが差し引かれ、差し引かれた後の金額により消費税が計算されていますのでポイント控除後の金額が『支払った消費税額』の計算の基礎になります。

一方②の場合は商品本体価格により消費税が計算されていますので『支払った消費税額』は商品本体価格により計算され、ポイント値引きは消費税計算の考慮外となります。

国税庁 タックスアンサー No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方

どちらのパターンで記載されているかにより消費税の納税額にも影響がでますのでよく確認して経理処理を行いましょう。

登録番号のインターネットでの公表

インボイスの登録番号などは書類と電磁的記録を組み合わせて満たすことが可能であり、領収書にURLを記載しホームページで不足事項を補完する方法も認められます。

ただし、買手は保存要件を満たす必要があるためダウンロードなどの対応が求められるケースがありますが、売り手側で当該インターネット公表を継続しているなど一定の場合には保存しているとみなされる場合があります。

まとめ

インボイス制度は、単なる請求書の形式変更ではなく、取引構造や事業戦略にまで影響を与える重要な制度です。

課税事業者、免税事業者それぞれの立場で適切な対応が求められていますが、特に免税事業者は、課税事業者への転換を含めた経営判断が必要となる場合もあります。

今後も制度の運用や解釈は変化していく可能性があるため、常に最新情報を収集し、専門家のアドバイスを受けながら適切に対応していくことが重要です。

筒井会計事務所では自社発行のインボイス記載事項の確認や消費税の課税・免税選択のご相談も承っておりますのでお気軽にお問い合わせください。

\ 最新情報をチェック /

“いまさら聞けない?適格請求書等保存方式(インボイス制度)のおさらいと注意点” に対して1件のコメントがあります。

コメントは受け付けていません。