思い出あふれる実家を売却したときに税金が軽減できる空き家特例の話

「その家には、思い出が詰まっている。」

親が大切にしていた家、幼い頃の笑い声が響いた部屋、季節ごとに表情を変えた庭。

けれど、いつかはその家とお別れしなければならない時が来ます。

相続した空き家を手放す決断は簡単ではありません。

でも知ってほしい。「譲渡所得の空き家特例」という制度が、あなたの負担を少しでも軽くできるかもしれないことを。

今回はこの特例を活用して、大切な家を次の誰かに引き継ぐための方法をお話しします。

あなたの大事な思い出が、最良のかたちで未来へつながりますように。

目次

空き家特例とは

被相続人の方が亡くなる直前まで住んでいた自宅やその敷地を相続や遺贈により取得した後に売却した場合に、その譲渡所得の金額から最大3000万円控除できる制度です。

この特例を受けるためには下記の要件を満たすことが求められます。

適用条件

- 自宅が昭和56年5月31日以前に建てられていること

- 自宅はマンションなど区分所有建物登記されている建物でないこと

- 自宅は耐震基準を満たしていること

- 相続開始の直前に亡くなった方以外に誰も住んでいなかったこと

- 相続開始の日から売却の日まで事業用、貸付用、居住用として使われていないこと

- 【自宅を取り壊してから敷地を売却する場合】相続開始の日から取り壊しの日まで事業用、貸付用、居住用として使われていないこと

- 【自宅を取り壊してから敷地を売却する場合】取り壊し後の敷地の上に建物や構築物を建築しないこと

- 被相続人が亡くなった日から3年後の12月31日までに売却すること

- 売却代金が1億円以下であること

- 親族などに売却しないこと

計算方法

空き家特例を適用した譲渡所得の計算式は下記のとおりです。

売却額ー取得費ー譲渡費用ー特別控除額=譲渡所得の金額

仮に実家を5000万円で売却し、先祖代々の不動産(所有期間10年超)のため取得費は不明、仲介手数料などの譲渡費用が150万円だった場合の譲渡所得の金額は次のようになります。

5000万円ー250万円(概算取得費5%)ー150万円ー3000万円=1600万円

この譲渡所得の金額に対し長期譲渡所得の税率を乗じた所得税等は3,250,400円(20.315%)となります。

空き家特例を適用なかった場合は譲渡所得の金額4600万円となり、所得税等は9,344,900円となることを考えると約600万円もの税金が軽減されるので非常に税効果の高い特例と言えるのではないでしょうか。

手続きと必要書類

この特例の適用を受けるためには売却年の翌年3月15日までに一定の書類を添付して確定申告をすることが必要です。

必要書類

- 譲渡所得の内訳書

- 売却した不動産の登記事項証明書

- 被相続人居住用家屋等確認書(売却した不動産の所在地市町村が発行)

- 耐震基準適合証明書または建設住宅性能評価書の写し

- 売買契約書の写し

被相続人居住用家屋等確認書の申請は各市町村で行いますが一般的に下記の資料が必要となります。

- 申請書

- 亡くなった方の除票住民票

- 自宅等を取得した相続人全員の住民票

- 売買契約書の写し

- 建物・土地の登記事項証明書(自宅取り壊しの場合は閉鎖事項証明書)

- 耐震基準適合証明書または建設住宅性能評価書の写し

- 電気・水道・ガスの使用中止日がわかる書類

- 撮影日が記載された取り壊し後の敷地の写真

亡くなった方が老人ホーム等に入居していた場合はさらに次のような資料も必要です。

- 介護保険被保険者証の写し

- 施設入所時の契約書の写し

自宅の敷地などを複数年にわたって分割売却した場合に、当初の売却見込み金額が1億円以下だったとして空き家特例を受けて申告したが、最終的に売却代金が1億円を超えたときなどはその超えることとなった譲渡をした日から4ヵ月以内に修正申告・納税をしなければなりません。

適用できないケースや注意点

介護してもらうために子供の家に転居していたら適用不可

父が亡くなり、母が一人になってしまったため別居していた子供の家に移り、その後母が亡くなってしまったケースなどでは、亡くなる直前に住宅として使用していないためこの特例は使えなくなってしまいます。

同様に母の介護のために長女が実家に同居して面倒をみていた場合なども母以外の居住者がいるため適用を受けられません。

一方、介護のために老人ホームなどに入居し、特定事由を満たすときは特例の適用を受けることができます。

国税庁 タックスアンサー №3307 被相続人が老人ホーム等に入所していた場合の被相続人居住用家屋

取得費加算の特例との併用は不可

相続で取得した財産を売却する場合の譲渡所得の金額の計算上、その相続で支払った相続税の一部を譲渡した資産の取得費に加算できる特例があります。

空き家の特例と取得費加算の特例は併用することはできずどちらか一方のみの選択適用となりますので有利判定すべきです。

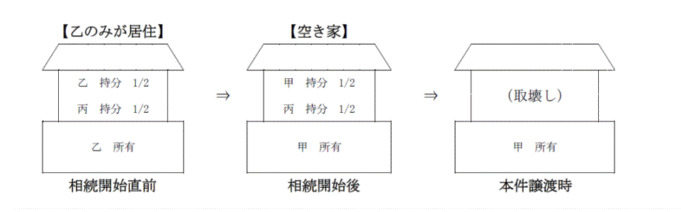

共有の家屋を取り壊し敷地を譲渡した場合

被相続人が他者と共有していた家屋をその敷地(被相続人が100%所有)とともに相続し、取り壊し後敷地を売却した場合は、その敷地全部について空き家特例の適用があります。

国税庁 質疑応答事例 相続により取得した共有名義の家屋を取り壊し、その家屋の敷地を譲渡した場合の被相続人の居住用財産に係る譲渡所得の特別控除

生前の持ち分による按分の必要はありません。

離れがある場合は面積按分が必要

同じ土地にメインの自宅と離れがある場合には、メインの自宅部分の土地が特例の対象となります。

この場合、按分はそれぞれの建物の延べ床面積で行います。

すでに使っていない離れがある場合は生前に取り壊しておいた方がよいでしょう。

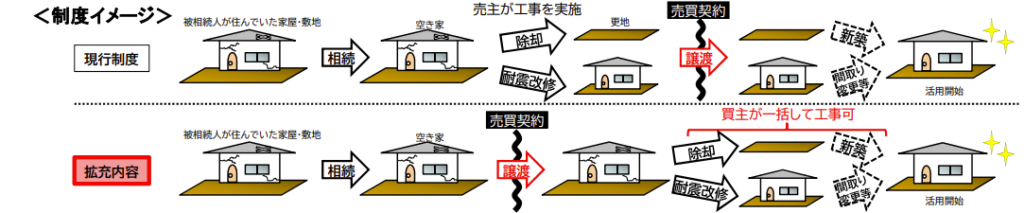

2024年以後の譲渡から譲渡後に買主側での耐震改修工事や除却工事を行う場合も適用対象に

令和5年度の税制改正で令和6年以後の譲渡については譲渡後に買主側で耐震改修工事や除却工事を行う場合も空き家特例の対象となりました。

譲渡年の翌年2月15日までに工事を完成させることが要件のため工事遅れで適用を受けられないなどのトラブルに注意が必要です。

譲渡後も買主との間で証明書を受領する必要があるため円滑なコミュニケーションを心がけましょう。

相続人が3人以上いる場合の控除額は2000万円

こちらも令和6年1月1日以降の売却が対象になる改正項目です。

空き家を相続した相続人が3人以上の場合は一人当たりの控除額が2000万円になります。

実家の売却が前提の場合は何人で相続するかで税額も変わりますのでそのことを踏まえて遺産分割しましょう。

家族信託では使えない

東京国税局より出された文書回答事例では、家族信託の終結により取得した自宅を売却した場合は空き家特例の適用がないとの見解が出されました。

国税庁 文書回答事例 信託契約における残余財産の帰属権利者として取得した土地等の譲渡に係る租税特別措置法第35条第3項に規定する被相続人の居住用財産に係る譲渡所得の特別控除の特例の適用可否について

取得費加算の特例とは違い条文上に信託終了による取得が規定されていないということや、空き家特例の趣旨にそぐわないということがこの見解の理由らしいです。

個人的には認知症対策として家族信託は今後も活用されていくべきだと思いますので相続人が取得した場合は適用させるなどの改正をすべきではないかと感じています。

家族信託を予定している自宅を売却したときに利益がどの程度出るのか事前に調べ、税負担が重くなりそうな場合は別の方法がないか検討しましょう。

まとめ

両親が購入した不動産ならまだしも祖父母が購入した物件や先祖代々の不動産の場合は購入代金がわからないため、いざ実家を売却した時の税金の大きさに驚かれる方が多いように感じます。

この空き家特例を適用できると税負担がなくなるケースが多いので要件に合致しているかしっかり確認しましょう。

筒井会計事務所では空き家特例を適用した所得税の確定申告も承っておりますのでお気軽にお問い合わせください。

\ 最新情報をチェック /

“思い出あふれる実家を売却したときに税金が軽減できる空き家特例の話” に対して1件のコメントがあります。

コメントは受け付けていません。