退職所得の源泉徴収票が変わる!提出範囲拡大と新様式のポイント

令和7年度の税制改正により、「退職所得の源泉徴収票」のルールが大きく見直されました。

これまで役員だけが対象だった提出義務は、従業員にも拡大され、さらに様式には新たに「番号欄」が設けられています。

今回は退職金の源泉徴収票の取り扱いに関しての改正の要点を整理し、現場で活かせる実務ポイントを解説します。

目次

提出範囲の拡大

従来、退職所得の源泉徴収票は「役員」に限り、所轄税務署や市区町村への提出義務がありました。

しかし改正後は、この範囲が「すべての居住者」に拡大され、役員だけでなく従業員についても提出が必要となります。

令和8年1月1日以降に支払う退職金に係るものから適用が開始されるので注意が必要です。

なお役員や従業員の死亡により支給される死亡退職金の場合は退職所得の源泉徴収票ではなく、退職手当等受給者別支払調書を提出することとなります。

この支払調書の提出範囲は役員・従業員の区別なく、死亡退職金が100万円超の場合は提出する必要があります。

従業員の源泉徴収票も一括提出可

原則、退職所得の源泉徴収票は退職後1か月以内に従業員に交付し、税務署や市町村に提出します。

しかし現行制度では、役員分に限っては「年中退職者をまとめて翌年1月末までに税務署に提出できる」という例外取扱いが認められていました。

改正後は、この例外的な取り扱いが従業員の源泉徴収票にも拡大適用され、令和8年以降は役員・従業員を合わせて翌年1月末に一括提出が可能になります。

これにより税務署へ都度提出する負担は軽減される一方、年末までに退職者情報を正確に集約し、翌年提出に備える準備が求められます。

新設された番号欄への記載

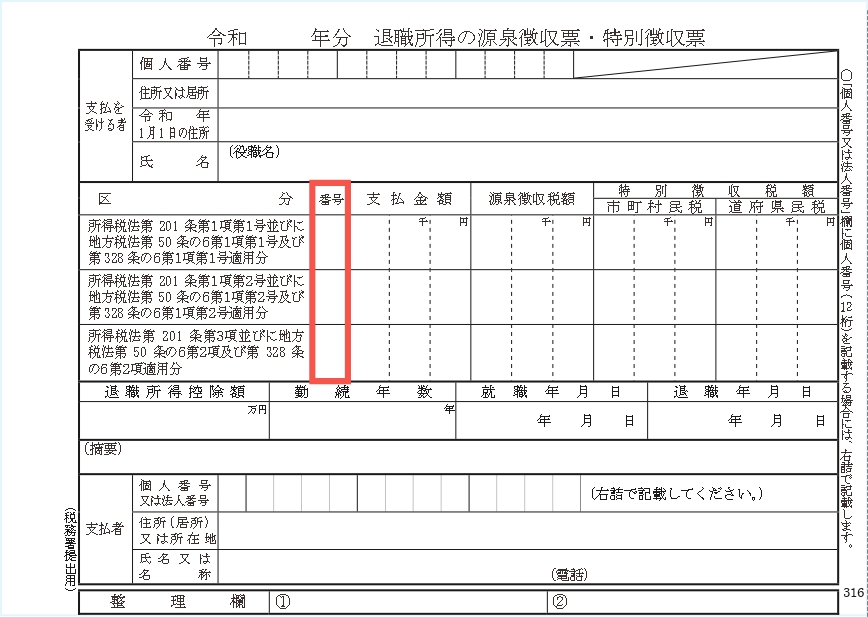

令和8年分から適用される新様式の退職所得の源泉徴収票には、「番号欄」が新設されました。

この欄は、支払われる退職手当等の種類に応じて番号を記入する仕組みです。

ただし、一般的退職金(下記の番号1から番号4に当たらないもの)のみを支払う場合は、番号欄は空欄のままで提出可能です。

つまり、多くの企業の通常の退職金支給では「番号なし」で対応できますが、年金制度や株式報酬を導入している企業では記載義務が発生する点に注意が必要です。

以下では、番号ごとの具体的な内容を整理します。

番号1:確定給付企業年金(DB)の一時金など

企業年金制度の一種であるDB(確定給付型年金)の一時金が該当しますが、後述するDC(確定拠出年金)に該当するものは除外されます。

いわば「会社が約束した給付額を基に支払う一時金」と考えると分かりやすいです。

番号2:確定拠出年金(企業型DC・iDeCo)の老齢給付金一時金

企業型DCや個人型(iDeCo)で積み立てた資金を、老齢給付金として一時金で支給する場合に該当します。

年金形式ではなく「一時金」として支払った場合のみ、この番号を記入する必要があります。

番号3:特定譲渡制限付株式等の経済的利益

役員や従業員に付与される譲渡制限付株式(RS)や合併や分割に伴って交付される承継譲渡制限付株式で、譲渡制限が解除された際に得られる経済的利益が対象です。

いわゆるインセンティブ報酬の一部として付与されるケースが多く、近年利用が増えている制度です。

番号4:ストックオプションの権利行使益

ストックオプションを行使して株式を取得した場合に得られる経済的利益です。

権利行使価格と実際の時価との差額が課税対象となり、この番号4で区分されます。

番号5:一般的退職手当等 + 番号3の利益

通常の退職金に加え、特定譲渡制限付株式の利益を一緒に支払う場合です。

この場合は単なる「一般的退職金」とは区別され、番号5で申告する必要があり、摘要欄には株式利益の金額も記載します。

番号6:一般的退職手当等 + 番号4の利益

通常の退職金に加えて、ストックオプションの行使益を併せて支給する場合です。

この場合も摘要欄に行使益の金額を記入しなければなりません。

番号7:一般的退職手当等 + 番号3・4の両方の利益

通常の退職金に加え、株式関連の2つの経済的利益(譲渡制限付株式の利益とストックオプションの行使益)をまとめて支給する場合です。

このパターンは最も複雑で、摘要欄に特定譲渡制限付株式の利益とストックオプションの行使益それぞれの利益額を記載しなければなりません。

まとめ

令和7年度改正により退職所得の源泉徴収票の提出範囲や様式が大きく変わり、実務への影響も出てくるものと思われます。

制度開始は令和8年1月と迫っており、早めの対応準備が重要となります。

当事務所では、改正内容の整理や実務対応のサポートを行っておりますので、自社に合った対応方法について不安があれば、ぜひお気軽にご相談ください。

\ 最新情報をチェック /