個人事業主にとっての103万円の壁

昨今話題になっている『壁』の議論。

この時期、事業主の方でも『アルバイト・パートさんがシフトに入ってくれない問題』に頭を悩ませている方も多いのではないでしょうか。

今回は個人事業主の方が家族へ給料を支払っている場合の103万円の壁の解説をしたいと思います。

103万円の壁とは

いわゆる103万円の壁とは所得税に関連するもので

- 自分自身の所得税が課税されるか

- 自分自身の所得税の計算上、配偶者控除を受けられるか

- 自分自身の所得税の計算上、扶養控除を受けられるか

の3点において影響が出てきます。

表にするとこんな感じです。

| 103万円かどうか意識するところ | 左の項目が103万円を超えるとどうなるか | |

| 1 | 自分自身の収入 | 自分自身の所得税が発生 |

| 2 | 配偶者の収入 | 自分自身の所得税の計算上、配偶者控除が受けられない |

| 3 | 親や子など扶養親族の収入 | 自分自身の所得税の計算上、扶養控除が受けられない |

103万円の根拠

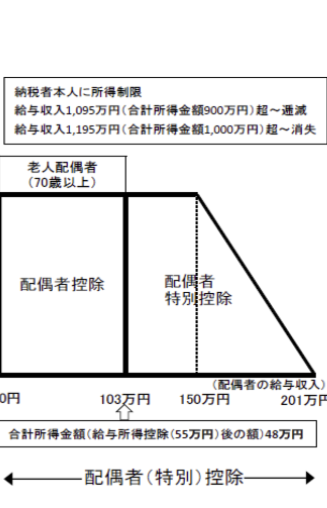

103万円とは給与所得控除55万円及び基礎控除48万円を合計した金額です。

収入103万円から給与所得控除55万円を引いた48万円を合計所得金額といいますが、この合計所得金額が48万円以下であることが配偶者控除および扶養控除の要件のひとつとなっています。

また合計所得金額48万円から基礎控除48万円を引いた後の課税所得金額が0円となり自分自身の所得税も0円となるのです。

なぜ壁がたくさんあるか

上記の基礎控除48万円は所得税において定められている金額で、これが住民税になると43万円になります。

つまり住民税では給与所得控除55万円+基礎控除43万円=98万円以上になると課税が発生するようになります。

ただし多くの自治体では住民税を非課税にする方の所得を45万円としているため55万円+45万円=100万円が住民税の壁として認識されています。

また配偶者の方の年収が103万円を超えると配偶者控除を受けることができなくなりますが、別の控除(配偶者特別控除)を受けることができるようになります。

この配偶者特別控除は配偶者の方の年収が150万円までは配偶者控除と同額の控除を受けられ、その後さらに収入が増えていくにつれて控除額が減少します。

このほか社会保険の106万円の壁、130万円の壁なども相まって年収の壁の議論が複雑になってしまっている現状です。

個人事業主が家族に給料を払っている場合

青色申告をしている個人事業主の方が配偶者の方や子供などの親族を青色専従者として給与を支払っている場合はどうなるでしょうか。

結論からいうと103万円の壁は意識しなくともよいと思います。

青色専従者の方は配偶者控除(配偶者特別控除)や扶養控除の対象外となっているためもともとこれらの控除は受けられません。

そのため青色専従者の給与を103万円にしていようが178万円にしていようが配偶者(特別)控除、扶養控除は依然として0円のままです。

(青色専従者給与の金額はその仕事内容から相当であると認められる金額までが必要経費となりますがここでは相当であるかは考慮しておりません)

103万円を超えてから青色専従者の方自身に所得税は発生しますがその影響はあまり大きくありません。

仮に青色専従者の方の給与を103万円から178万円にすると青色専従者の方の所得税は課税所得75万円(178万円-103万円)×5%=37,500円となります。

(事業主の方の適用税率によっては逆転現象がおき、むしろ世帯全体の税金が下がることも考えられます)

| 専従者給与=103万円の場合 | 個人事業主 | 配偶者 | 子 |

| 課税所得 | 500万 | 0円(収入103万) | 0円(収入103万) |

| 配偶者控除 | × | ー | ー |

| 扶養控除 | × | ー | ー |

| 所得税 | 572,500円 | 0円 | 0円 |

↓

| 専従者給与=178万円の場合 | 個人事業主 | 配偶者 | 子 |

| 課税所得 | 350万(専従者給与がそれぞれ75万円増えたので500万‐75万×2) | 75万(収入178万) | 75万(収入178万) |

| 配偶者控除 | × | ー | ー |

| 扶養控除 | × | ー | ー |

| 所得税 | 272,500円 | 37,500円 | 37,500円 |

このケースではそれぞれ103万円の給料を支払っていた場合は世帯全体で572,500円だった所得税が

それぞれ178万円の給料とすることで347,500円に減少しました。

現在議論されている基礎控除の引き上げが実現すれば配偶者・子の所得税は0円となり、個人事業主の方の所得税もさらに下がります。

最後に

個人事業主の方にとっては配偶者や子へ支払っている給与が103万円を超えるかどうかの影響はほぼありません。

これは青色専従者であるため配偶者(特別)控除や扶養控除について考慮しなくてよいからです。

しかし配偶者や子が他所で働いている場合(青色専従者ではない場合)は103万円の壁を意識する必要があります。

配偶者控除については103万円を超えても配偶者特別控除に切り替わり影響は大きくでません。

一方扶養控除は103万円を超えたところから控除額が0円となるためその影響は大きいです。

加えて社会保険は加入対象となると収入の約15%が手取額から減少するため負担が大きいのでこちらの壁も意識する必要が出てきます。

住民税を今回の減税から分離して検討する案なども出てきており最終的にどのような結果となるかはまだわかりませんが、今回の改正の影響は大きいと思いますので年末の税制改正大綱に注目が集まります。

\ 最新情報をチェック /