令和6年度年末調整の改正ポイント解説

すでに年末調整に着手している経理の方も多いかと思いますが今回の年末調整の改正点のうち主なものを改めて見てみたいと思います。

令和6年度より変更になる点

令和6年分については既存の内容について大きな変更点はありませんが申告書様式の書き方で2点ほど変更されています。

- 前年と申告内容がまったく同じになる場合、簡易的な扶養控除申告書(令和7年 扶養控除申告書)の提出が可能になりました

申告内容が全く同じとは、所得者本人や配偶者・扶養親族の税務上のステータス(控除対象配偶者や控除対象扶養親族など)が同じなのはもちろんのこと、所得者本人や配偶者・扶養親族の氏名や住所なども同じ状態を指します。

海外に留学している扶養親族が30歳になったため扶養控除の適用要件が変わる(例:『留学』から『38万円以上の送金を受ける人』になる)場合なども簡易な申告書を提出できませんので注意が必要です。

一方、配偶者や扶養親族の所得の見積額が要件の範囲内(配偶者は95万円以下、扶養親族は48万円以下)で変動するのみの場合や障害者控除の区分が変わらない中での障害の等級の変更などは前年から異動がないものとして取り扱います。

- 保険料申告書の続柄の記載が不要

保険料控除申告書より続柄の記載欄が削除されました。

令和6年度より追加される点

- 定額減税(年調減税)

令和6年分の所得税において定額減税が実施されています。

(所得者本人+減税対象の配偶者+減税対象の扶養親族)×30,000円を所得税額(住宅ローン控除後)より差し引きます。

ここで注意点ですが

- 所得者本人が休職中でも年末調整の対象となりますが、令和6年5月以前に休職しており6月以降の給与がない方は年調減税事務の対象となりません(令和6年分所得税の定額減税Q&A 2-1定額減税の適用対象者)

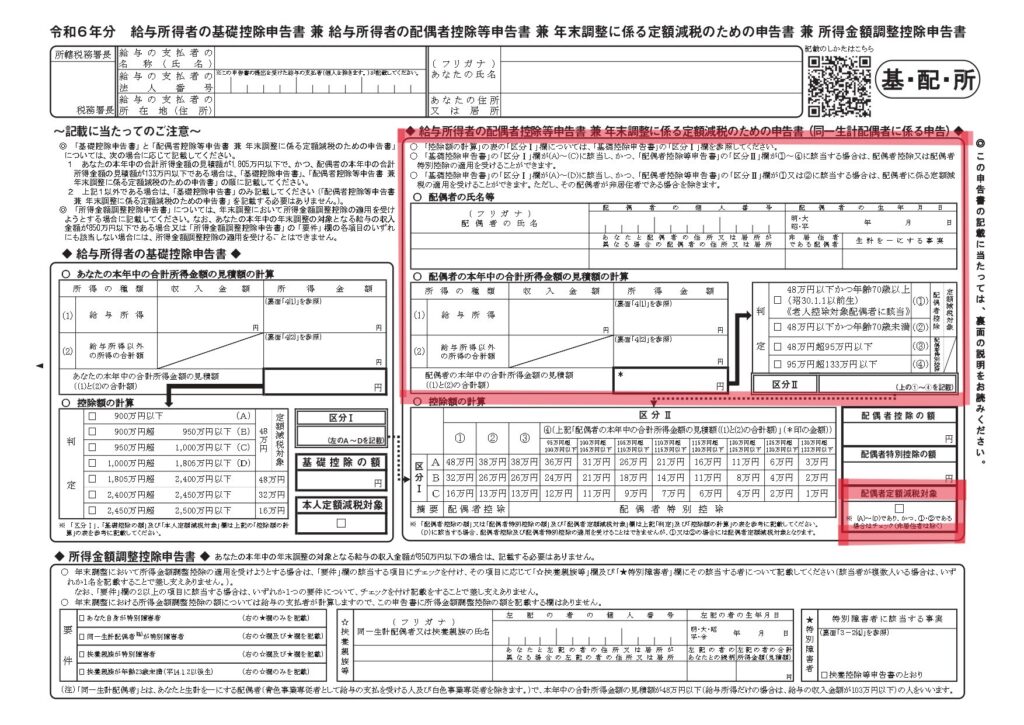

- 所得者本人の合計所得金額が1000万円以下の方で配偶者(特別)控除の適用を受ける方は例年どおり配偶者申告書の記載を進めていき、配偶者定額減税対象欄をチェックすればよいのですが、合計所得金額が1000万円超だったので配偶者(特別)控除を受けてこなかった方は注意が必要です。

所得者本人の合計所得金額が1000万円超1805万円以下となる人で配偶者に係る定額減税を受けようとする人は『年末調整に係る定額減税のための申告書(同一生計配偶者に係る申告)』の記載が必要となります

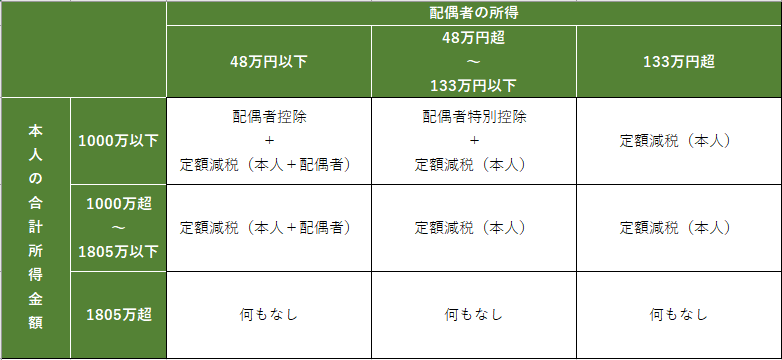

本人及び配偶者の所得別の配偶者(特別)控除・定額減税の関係をまとめると下記のようになります

まとめ

令和6年度の改正点についてみてきましたがやはり大きなポイントは定額減税となります。

国税庁のホームページに年末調整計算シート(Excel)があり、比較的簡単に計算できますので源泉徴収票が作成できましたら定額減税額がきちんと反映されているか検算がてら確認してみましょう。

\ 最新情報をチェック /