修繕費と資本的支出の基礎!税務上の判断基準と実務ポイント

事業を営む方にとって、建物や設備の修理・改修費用を「修繕費」として一括経費計上できるか、それとも「資本的支出」として複数年にわたって減価償却すべきかという問題は、税務上の重要課題です。

また税務調査でも重点的に確認されるものですので、適切な判断が求められます。

今回は、修繕費と資本的支出の基本的な考え方、判断基準、実務上の留意点について解説します。

目次

修繕費と資本的支出の基本的な定義と税法上の取り扱い

修繕費とは、建物や設備などの資産の使用可能状態を維持するための支出であり、発生した事業年度の必要経費または損金として一括で計上できます。

例えば、壊れた窓ガラスの交換、水漏れの修理、外壁の塗り直しなどが該当します。

一方、資本的支出とは資産の使用可能期間を延長させたり、価値を増加させたりする支出であり、資産計上して耐用年数にわたって減価償却する必要があります。

法律では、修繕費を「固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又は原状回復のために要したと認められる部分の金額」と定義しています。

他方、資本的支出については「固定資産の修理、改良等のために支出した金額のうち当該固定資産の価値を高め、又はその耐久性を増すこととなると認められる部分の金額」としています。

この区分は必ずしも明確でなく、実務上は個々の事例や状況に応じた判断が求められますが、原則として、現状維持的な支出が修繕費、改良・機能向上的な支出が資本的支出と考えることができます。

また、周期的に行う修繕かどうか、修繕の規模や金額の大きさなども判断要素となります。

判断が難しいケースとグレーゾーンの対応策

修繕費と資本的支出の区分が特に難しいケースとして、大規模な修繕や設備の一部入れ替えなどが挙げられます。

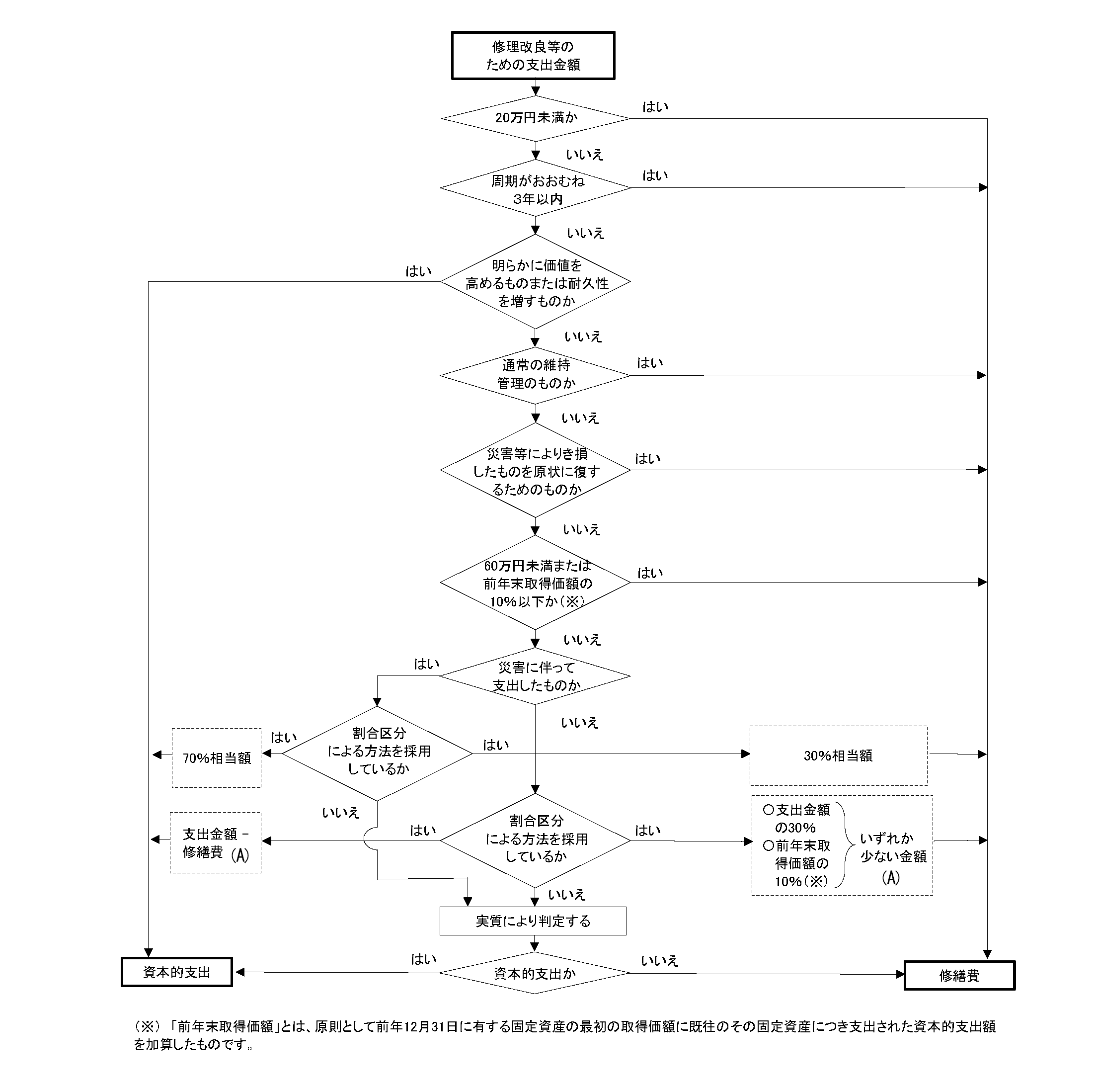

このような場合、単なる修繕なのか機能向上を伴う資本的支出なのか、判断が分かれることがありますので、国税庁は一定の判断基準を示しておりフロー図で判定できるようにしています。

例えば、金額基準として、同一の固定資産に対して行った修理・改良等の費用が20万円未満の場合は修繕費として処理できるとする少額基準や、前事業年度の修繕費の実績額の10%相当額を超えない部分は修繕費として処理できるとする基準などがあります。

また、周期の長い大規模修繕については、過去の修繕実績や業界の標準的な修繕周期なども考慮して判断する必要があります。

判断に迷う場合は、修繕の目的や内容を詳細に記録しておくことが重要です。

工事前後の写真を残す、工事業者に詳細な内訳書を依頼するなど、税務調査に備えた資料準備も欠かせません。

実例で見る修繕費と資本的支出の区分方法

具体的な事例を通じて、修繕費と資本的支出の区分方法を見ていきましょう。

【修繕費の例】

- 雨漏りしている屋根の補修工事

- 壊れた給湯器の修理

- 定期的な外壁の塗り直し

- エレベーターの部品交換

- 水道管の漏水修理

【資本的支出の例】

- 木造建物の鉄筋コンクリート化

- 手動ドアの自動ドアへの変更

- 一般的なエアコンから高性能省エネタイプへの交換

- 内装の全面的なリフォーム(グレードアップを伴うもの)

- バリアフリー化のためのスロープ新設

同じ「交換」でも、同等品への交換は修繕費、性能向上を伴う交換は資本的支出と判断される傾向があります。

また、一つの工事でも修繕費部分と資本的支出部分を区分することが可能です。

例えば、古いキッチンの交換工事においてでも、単なる老朽化対応部分は修繕費、機能向上部分は資本的支出というように合理的に区分できます。

工事の請求書や明細書で内訳が明確になっていることが重要です。

修繕費・資本的支出の税務調査のポイントと対策

税務調査において修繕費・資本的支出の区分は頻繁に指摘される項目です。特に注意すべき点と対策を解説します。

調査官が着目するポイントとしては、①高額な修繕費の計上、②定期的・計画的に行われる大規模修繕、③建物の取得直後の修繕費、④前年比で大幅に増加した修繕費などが挙げられます。

対策としては、まず工事の目的や内容を明確にする証拠資料の保管が重要です。

具体的には、工事前後の写真、詳細な見積書・請求書(できれば修繕部分と改良部分の区分が明記されたもの)、工事報告書などを整理しておきましょう。

また、修繕計画書を作成し、計画的な修繕であることを示すことも有効です。

突発的な修繕の場合は、その緊急性や必要性を示す資料(不具合の報告書など)を保管しておくと良いでしょう。

法人の場合は、取締役会議事録などで修繕の必要性や内容について言及しておくことも対策の一つです。

さらに、税務調査を見据えて、判断に迷うケースでは事前に税理士や税務署に相談することも検討すべきでしょう。

中古資産への修繕の取り扱い

中古資産への多額な資本的支出に関する税務上の取り扱いには、以下のような重要な注意点があります。

取得価額と再取得価額の違いに応じた処理方法を中心に解説します。

資本的支出額が取得価額の50%超の場合

- 簡便法の使用不可

中古資産の取得価額に対する資本的支出額が50%を超えると、簡便法(法定耐用年数×20%などの計算式)が適用できなくなります。 - 耐用年数の再計算が必要

以下の算式で耐用年数を算定します

耐用年数=(中古資産の取得価額+資本的支出の額)÷(中古資産の取得価額÷簡便法による耐用年数+資本的支出の額÷法定耐用年数)

再取得価額の50%超の場合

- 新品扱い

資本的支出額が中古資産の再取得価額(新品価格)の50%を超える場合、法定耐用年数を適用します。 - 具体例:

- 再取得価額2,200万円の中古建物に1,000万円で取得後、1,200万円の改修工事(再取得価額の54.5%)→法定耐用年数22年で償却

以上を表にまとめると下記のようになります。

| 比較項目 | 取得価額基準(50%超) | 再取得価額基準(50%超) |

|---|---|---|

| 判定基準 | 中古取得価額の50% | 新品同等価格の50% |

| 耐用年数 | 再計算した年数 | 法定耐用年数 |

| 実務上のリスク | 計算誤りによる償却過不足 | 耐用年数短縮による追徴リスク |

まとめ

修繕費と資本的支出の区分は、税務上の重要な判断事項であり、企業や不動産オーナーの税負担に大きな影響を与えます。

基本的には「現状回復」か「価値向上・耐久性増加」かという観点で判断しますが、実務では多くのグレーゾーンが存在します。

明確な証拠資料の準備と適切な記録保持が税務調査対策の鍵となります。

どのような資料を準備しておけばよいかなどご不明な点がございましたらお気軽にお問い合わせください。

\ 最新情報をチェック /

{kind=link}