投資利益率と賃上げがカギを握る~令和7年度固定資産税特例制度の要点と変更点

中小企業が持続的な成長を実現するためには、生産性向上に資する設備投資が不可欠です。

これらの設備投資には償却資産税が課税されますが、一定の資産については課税が軽減されてきました。

令和7年度税制改正により適用期間の延長と制度内容が大きく変更されましたので、今回は概要と適用要件、申請手続きなど、中小企業経営者が知っておくべき情報を詳しく解説します。

令和7年度からの固定資産税特例措置の概要

制度の基本的枠組み

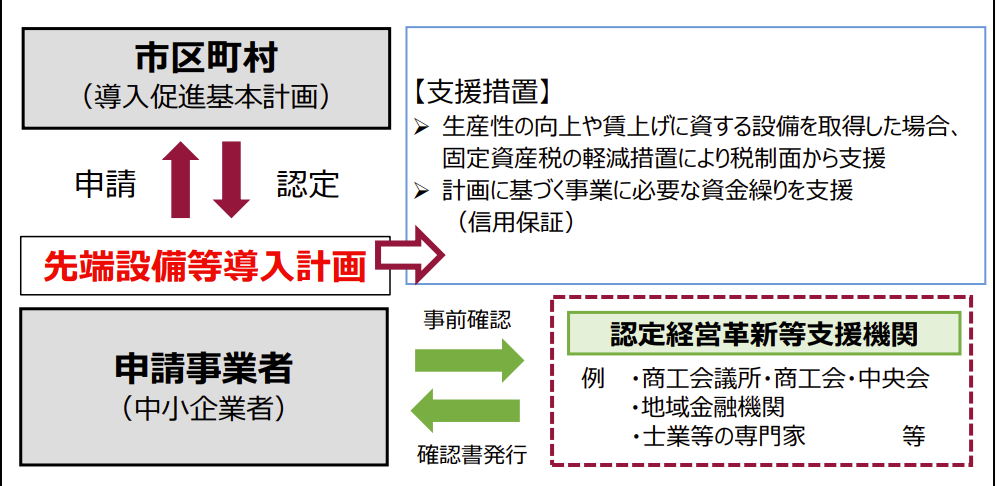

固定資産税の特例の適用を受けるためには市町村に認定された先端設備等導入計画に基づいて設備を取得することが必要となります。

先端設備等導入計画は、中小企業者が設備投資を通じて労働生産性の向上を実現するための計画です。

この計画は市町村が国から導入促進基本計画の同意を受けている場合に、認定を受けることができます。

一関近辺の下記市町村では導入促進基本計画が策定されております(2024年3月31日現在)

- 岩手県一関市

- 岩手県西磐井郡平泉町

- 岩手県奥州市

- 岩手県陸前高田市

- 宮城県気仙沼市

- 宮城県栗原市

この計画が認定されると、固定資産税の特例措置や金融支援などの支援を受けることができます。

参照:中小企業庁 先端設備等導入計画の概要

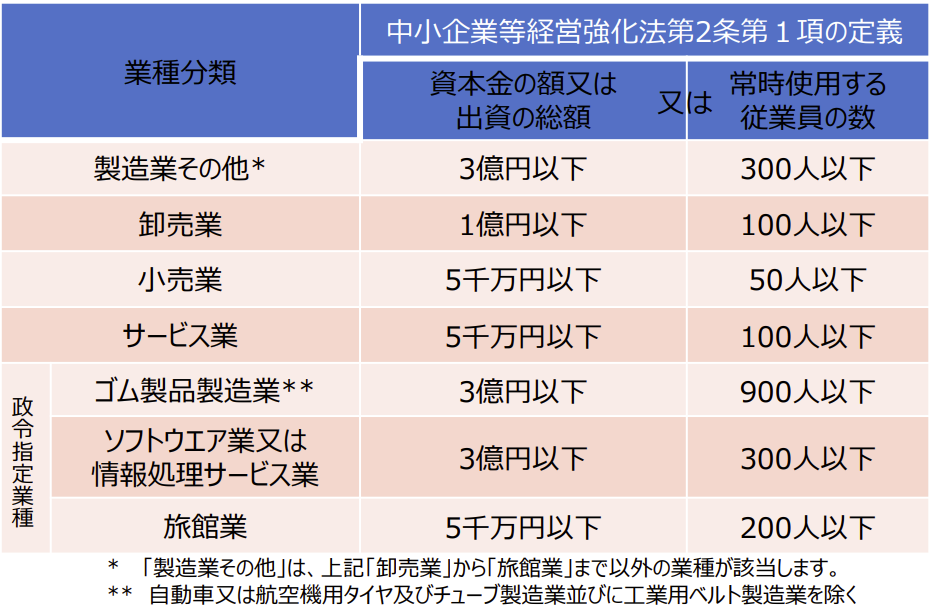

対象となる中小企業者の範囲

先端設備等導入計画の対象となるのは、業種ごとに要件が異なりますが一定規模の中小企業者(個人事業主や会社・士業法人・協同組合など)です。

税制支援の対象となる中小企業とは規模要件が異なりますので注意が必要です。

計画の記載内容

先端設備等導入計画は3年~5年の間に労働生産性を一定程度向上させるために先端設備を導入する内容の計画になります。

労働生産性は下記の計算式で算定され、直近の事業年度比で年平均3%以上向上することが求められます。

労働生産性=(営業利益+人件費+減価償却費)÷労働者数など

先端設備等導入計画は設備が設置される市町村の導入促進基本計画に適合することが重要になりますので各市町村の導入促進基本計画の確認も必要です。

先端設備の導入が円滑かつ確実に実施されるための必要資金の金額や調達方法なども重要な記載事項です。

また雇用に関する事項として賃上げ方針を従業員へ表明した旨も記載します。

先端設備等導入計画を市町村に申請する前には認定経営革新等支援機関の事前確認が必要になりますのでご注意ください。

税制支援について

旧制度の税制支援からの主な変更点

令和7年度税制改正により、固定資産税特例措置の適用には「賃上げ方針の表明」が新たに要件として加わりました。

また、賃上げ率に応じて軽減率と期間が変わる二段階の特例措置となっています。

対象者

資本金1億円以下の法人または従業員数1000人以下の個人事業主で先端設備等導入計画の認定を受けた者が対象です。

ただし大企業の子会社等は除かれます。

対象となる設備の種類と要件

先端設備等導入計画に記載する設備は、労働生産性の向上(年平均3%以上)に必要な生産、販売活動等の用に直接供される設備であることが必要です。

以下の4種類の設備で、それぞれ最低取得価格の要件を満たすものが対象となります。

- 機械装置(160万円以上)

- 測定工具及び検査工具(30万円以上)

- 器具備品(30万円以上)

- 建物附属設備(60万円以上)※家屋と一体となって効用を果たすものを除く

また認定経営革新等支援機関から、年平均の投資利益率が5%以上となることが見込まれる投資計画であることの確認を受ける必要があります。

投資利益率は、「(営業利益+減価償却費)の増加額」を「設備投資額」で除して計算します。

生産、販売活動等の用に直接供されないものや中古資産は対象外です。また、市区町村の導入促進基本計画によって対象設備が異なる場合があります。

特例措置の期間と軽減内容

賃上げ方針の内容により、次の2段階の特例が設けられています。

- 雇用者給与等支給額を1.5%以上増加させる賃上げ方針を表明した場合:3年間、課税標準を1/2に軽減

- 雇用者給与等支給額を3.0%以上増加させる賃上げ方針を表明した場合:5年間、課税標準を1/4に軽減

適用期限

この特例措置は2025年4月1日から2027年3月31日までに取得した設備が対象です。

先端設備等導入計画の策定と認定申請プロセス

計画書の作成手順と記載内容

先端設備等導入計画には、以下の内容を記載します。

- 名称等

- 計画期間

- 現状認識(自社の事業概要、経営状況)

- 先端設備等導入の内容(事業内容、実施時期、労働生産性向上の目標、設備の種類・導入時期)

- 必要な資金の額及び調達方法

- 雇用に関する事項(賃上げ方針を従業員に表明する場合はその内容)

賃上げ方針の表明プロセス

固定資産税の特例を適用するためには、従業員に対して賃上げ方針を表明し、その内容を計画に記載する必要があります。

具体的には以下の計算式で算出した雇用者給与等支給額の増加率が1.5%以上または3.0%以上となる方針を表明します。

- 雇用者給与等支給額の増加率 = (A-B)/B

- A:計画認定の申請日の属する事業年度または翌事業年度における雇用者給与等支給額

- B:申請日の属する事業年度の直前の事業年度における雇用者給与等支給額

認定手続きにおいて市町村の担当者から表明を受けた従業員へ確認されることもあります。

認定申請の流れ

- 認定経営革新等支援機関に事前確認を依頼し、確認書を取得

- 投資計画の確認を受け、確認書を取得(固定資産税特例を受ける場合)

- 従業員への賃上げ方針を表明(固定資産税特例を受ける場合)

- 市区町村へ計画申請(確認書と賃上げ方針を表明したことを証する書面を添付)

- 計画認定後に設備を取得

- 所在する市区町村へ税務申告

賃上げ方針を表明したことを証する書面には従業員代表者の署名(記名・押印も可)が必要ですが、表明は従業員全員ではなく、従業員の代表者のみに行うことも可能です。

固定資産税特例を最大限に活用するためのポイント

設備投資のタイミングと計画的導入

特例措置の適用を受けるためには、必ず先端設備等導入計画の認定後に設備を取得する必要があります。

計画的な設備投資のスケジュールを立て、認定から取得、税務申告までの流れを把握しておくことが重要です。

賃上げ計画の策定と実行

特例措置の適用条件である賃上げ方針は、実現可能な内容にすることが重要です。

1.5%以上の賃上げで3年間の軽減か、3.0%以上の賃上げで5年間のより大きな軽減かを、自社の経営状況を踏まえて検討しましょう。

労働生産性向上のための設備選定

投資利益率5%以上、労働生産性年平均3%以上向上という要件を満たすためには、生産性向上に直接寄与する設備を選定することが重要です。

設備導入による業務効率化や付加価値向上の見通しを具体的に検討しましょう。

認定経営革新等支援機関との連携

計画策定から認定申請、設備導入後のフォローアップまで、認定経営革新等支援機関(商工会議所、商工会、金融機関、専門家等)との連携が重要です。

特に事前確認や投資計画の確認は必須プロセスとなっています。

複数年度にわたる設備投資計画の検討

計画期間は3~5年間ですが、固定資産税特例の適用期限は令和9年3月31日までとなっています。

複数年度にわたる設備投資を計画する場合は、この期限を考慮した計画策定が必要です。

実務上の留意点

申請様式の変更

生産性向上特別措置法から中小企業等経営強化法に変更されたことに伴い、申請様式が変更になっているケースがあります。

旧申請書式で申請準備を進めていた場合は申請先ごとに現在の申請書式を確認してから申請しましょう。

令和7年4月以降に新たに設備を取得する場合は改めて認定が必要

令和6年度以前に先端設備等導入計画の認定を受けている場合でも、令和7年4月1日以降に新たに設備を取得し、この特例の適用を受けようとする場合は新様式での申請を行い、認定を改めて受ける必要があります。

一定のリースも適用可

設備をリース会社経由で取得(設備の利用者と固定資産税の負担者が異なる)する場合もこの税制の適用があります。

市町村への固定資産税の納税関連手続きはリース会社が行いますが認定経営革新等支援機関への事前確認や市町村への先端設備等導入計画申請・認定手続きは事業者が行います。

リース会社で負担する固定資産税が軽減されることで、その軽減分をリース料に反映し最終的に事業主側の負担が軽減されます。

計画変更時の手続き

計画期間中に設備の追加や変更がある場合は、計画変更の申請が必要です。

変更申請の際も、追加設備については認定経営革新等支援機関の確認を受ける必要があります。

なお設備の取得金額・資金調達額の若干の変更や法人の代表者の交代など先端設備等導入計画の趣旨を変えないような軽微な変更は変更申請は不要です。

各市区町村の導入促進基本計画の確認

市区町村によって、導入促進基本計画の内容(対象設備、対象地域、対象業種等)が異なる場合があります。

設備の導入先となる市区町村の計画内容を事前に確認することが重要です。

まとめ

償却資産税は赤字の中小企業にも課税される税金ですが、赤字からの脱却には新たな設備投資も必要になってくるケースが多いです。

適用要件や手続きを正しく理解し、計画的に活用することで、設備投資の負担を軽減しながら経営力向上と従業員の処遇改善を同時に実現することができます。

計画策定から認定申請、設備導入、税務申告までの一連のプロセスを円滑に進めるためには、認定経営革新等支援機関や顧問税理士との連携が不可欠ですのでお気軽にお問い合わせください。

\ 最新情報をチェック /