会社を相続したら大赤字だった!債務超過の会社の後継者が気を付けるべき問題点

親の相続で会社を継ぐことになったが、蓋をあけてみれば大赤字の中小企業だったーー。

こんな事態に直面した時、あなたはどう対処しますか?

債務超過の会社を引き継ぐ際の注意点や避けるべき落とし穴について税理士の視点から解説します。

目次

債務超過とは

債務超過とは企業が負っている負債の総額が、有している資産の総額を上回っている状態を指します。

この状態だと企業は債務を返済するための十分な資産を持っていません。

債務超過になっているからといって即倒産というわけではありませんが、将来的に返済に窮することが考えられますので早急に債務超過を解消する必要があります。

また債務超過に陥ると金融機関や取引先からの信用が低下することも考えられます。

取引先からは現金決済を求められたり取引が停止してしまう、金融機関からは追加の担保を要求されたり金利条件が厳しくなるなどの可能性も生じます。

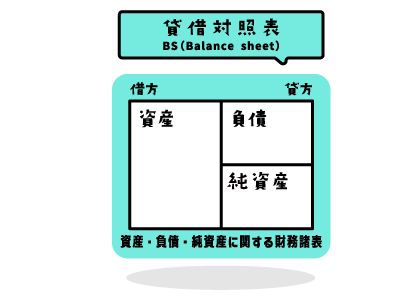

企業の決算書のうち貸借対照表(バランスシート:BS)で資産の金額や負債の金額を確認できます。

実質的BS

債務超過の状態かより正確に判断するためには企業の実質的なBSが重要になってきます。

企業の決算書は会社法などのルールに基づき作成されていますが、その企業の実態を表していないこともままあります。

例えば不動産などの資産については決算書では買った時の価格で表示されており、現在の時価を反映したものとはなっていません。

数十年前に購入した不動産に含み損が生じているため、現在の資産総額が大きく目減りしていることもめずらしくありません。

また多くの中小企業では将来的に支払いの可能性がある退職金の引き当てがされていませんので負債の金額が少なく計上されているケースが多いです。

このように決算書上では債務超過となっていなくとも、その資産や負債を改めて見直し実質的なBSを作成したうえで債務超過かどうかを判定します。

まずは債務超過の解消を

債務超過が解消できるようであればそれに越したことはありませんので何とか営業努力でプラスに転換できないか検討しましょう。

過剰な節税策などでコストが必要以上に増えている場合はその削減や遊休資産の処分などで利益を確保することで損失の補填をします。

増資などで資金を確保し新たな事業を興すこともよいかもしれません。

それでも負債が残ってしまいどうしようもない場合は最悪のケース廃業を含めて考えなければなりません。

負債が金融機関からのものである場合

会社の借入金には代表者の連帯保証が付されていることが一般的です。

被相続人が保証債務を負担していた場合、相続人はこの連帯保証も併せて引き継ぐことになります。

明らかに相続財産よりも負債の方が大きく、今後事業の改善見込みがないときは相続放棄も一つの手段になり得ます。

自身に相続があったことを知った日から3月以内に手続きをしなければならないなど相続放棄を検討する際の注意点は以前解説していますのでチェックしてみてください。

すでに相続してしまっている場合は『経営者保証に関するガイドライン』に則り経営者保証を外してもらえないか金融機関に相談しましょう。

経営者保証に関するガイドラインとは、中小企業の経営者保証に関する課題を解決するための中小企業団体及び金融機関団体共通の自主的ルールです。

相談するにあたり、誠実かつ丁寧に金融機関へ会社の情報開示に対応し、経営の透明性を確保することが求められます。

また会社と経営者個人の関係の明確な区分・分離(適切な報酬額の設定、オーナー貸付の清算、私的経費の廃絶など)や財務基盤の強化も併せて求められます。

負債が亡くなった親からのものである場合

長年会社を経営していると経営環境の悪い時期も当然やってきます。

その時に経営者から会社に対して資金を貸している場合、会社にとっては借入金となりますので負債に計上されます。

この場合の会社の借入金=経営者の貸付金となりますので経営者に相続があったときは相続財産となり相続税が課税されます。

会社としては借入金の相続人に対し返済をしなければなりませんが、遺産分割協議において借入金(経営者の貸付金)を自分が相続できればその返済も猶予できるでしょう。

このようにいざ相続が始まってしまうと返済義務が猶予される可能性はありますが相続税がかかってしまいます。

しかし生前であれば下記のような方法で借入金を減少させておくこともできます。

債権放棄

会社への貸付金が会社の青色欠損金の範囲内である場合などは債権を放棄することで債務が消滅します。

会社の借入金が免除されたことによって免除益という利益が会社に発生しますが、青色欠損金と相殺されることで法人税の課税は生じません。

ただ過去10年以内に発生し繰り越されてきた欠損金額が上限となってしまいますので債務の全額が消滅できる可能性は低いでしょう。

また債務免除したことで会社の株価が上昇してしまう場合は他の株主に対してみなし贈与の問題も出てきますので注意が必要です。

会社の清算

会社を解散させ、その際に債権を放棄することで会社の借入金を消滅させる(免除する)方式です。

債権放棄同様、会社の借入金が免除された際には会社に対して免除益課税がなされますが、債務超過の会社が清算中の場合は期限切れ欠損金が損金算入されますので免除益が相殺されます。

清算前に資産を現物出資しておくと新法人で事業は引き続き行うことが可能ですが役員の勤続年数がリセットされるなどのデメリットもあります。

現物出資の代わりに会社分割を使う方法もありますがこちらは債務も一緒に引き継げますし一部税金が軽減されるケースもありますのでどちらが良いかは顧問の税理士などに相談しましょう。

DES

会社への貸付金を株式に転換する方法をDebt Equity Swap(DES)といいます。

相続財産の評価について、会社への貸付金は原則債権額で評価されますが、株式は会社の財政状態などをベースに評価されますので債務超過の会社の場合は0になることが多いです。

ただ債権の時価が額面額を下回る場合に債務消滅益が認識されてしまい法人税の課税を受ける可能性があります。

債権の時価をいくらで認識するかという問題が残りますが課税リスクは認識しておきましょう。

まとめ

債務超過の会社を引き継ぐ際の注意点をまとめてきました。

実際に相続などで引き継いでしまった後からでは対応策に限りが出てしまいますので日ごろの準備が大事になってきます。

筒井会計事務所では生前の相続税対策なども承っておりますのでお気軽にお問い合わせください。

\ 最新情報をチェック /