うっかり徴収漏れにご注意を~非居住者に対する源泉徴収~

近年、日本の不動産市場において外国人投資家の存在感が急速に高まっています。

不動産のオーナーが外国人などの非居住者の場合、税金においてどのような問題があるのでしょうか。

今回は非居住者に対する源泉徴収を解説します。

目次

非居住者への源泉徴収

日本では非居住者への課税範囲については国内で生じた所得に限定し、課税方法は申告納税方式又は源泉分離課税方式を採用しています。

非居住者へ一定の支払を行う場合はその支払額から源泉徴収税額を天引きし、残額を非居住者等へ支払い、源泉徴収税額は税務署に納めなければなりません。

非居住者とは

源泉徴収の対象となるのは個人である非居住者と法人である外国法人となりますが今回の内容は個人である非居住者についてものとなります。

非居住者は日本に住所又は現在まで1年以上引き続き居所を有しないものを言い、特に国籍は問いませんので日本人もこれらに当てはまれば非居住者となります。

住所は客観的事実により判断されるのが原則ですが、長期の海外赴任を命じられたサラリーマンなどその仕事内容などから推定される場合もあります。

1年未満の実習計画で来日している外国人技能実習生などは非居住者と認定されるケースもありますので注意が必要です。

居所とは生活の本拠という程度ではないが長期滞在しているホテルなどが当たります。

外国法人とは日本に本店又は主たる事務所の無い法人を言います。

対象となる支払と税率

源泉徴収の対象となる支払いは非居住者の方の国内で発生した所得となります。

代表的なものとしては下記のような所得があります。

- 恒久的な施設に帰属する所得

- 国内にある資産(不動産含む)の運用・譲渡・貸付などにより生じる所得

- 国内で提供した人的役務(プロスポーツ選手や芸能人、経営コンサルタントなどが提供するサービス)に係る所得

- 日本国債や国内預貯金の利子等

- 内国法人から受ける配当等

- 国内で業務を行う者への貸付金の利子で国内業務に係るもの

- 国内で勤務したことによる給与・賞与 など

恒久的施設とは工場や事務所・支店など事業活動の本拠となるような施設をいいます。

非居住者自身の課税方式はこの恒久的施設の有無により、源泉徴収されたうえでの総合課税による申告納税方式となるか、源泉徴収で完結する源泉分離課税方式となるか分かれます(不動産の賃貸や譲渡については申告納税方式)。

恒久的施設を有している非居住者は少ないと思われますのでそれ以外の非居住者の税率をご紹介します。

| 所得の種類 | 源泉徴収 |

| 国内にある資産の運用・保有による所得 | 無 |

| 土地等の譲渡 | 10.21% |

| 人的役務の提供 | 20.42% |

| 不動産の賃貸 | 20.42% |

| 利子等 | 15.315% |

| 配当等(上場株式等の配当等) | 15.315% |

| 貸付金利子 | 20.42% |

| 給与等 | 20.42% |

納税・申告手続き

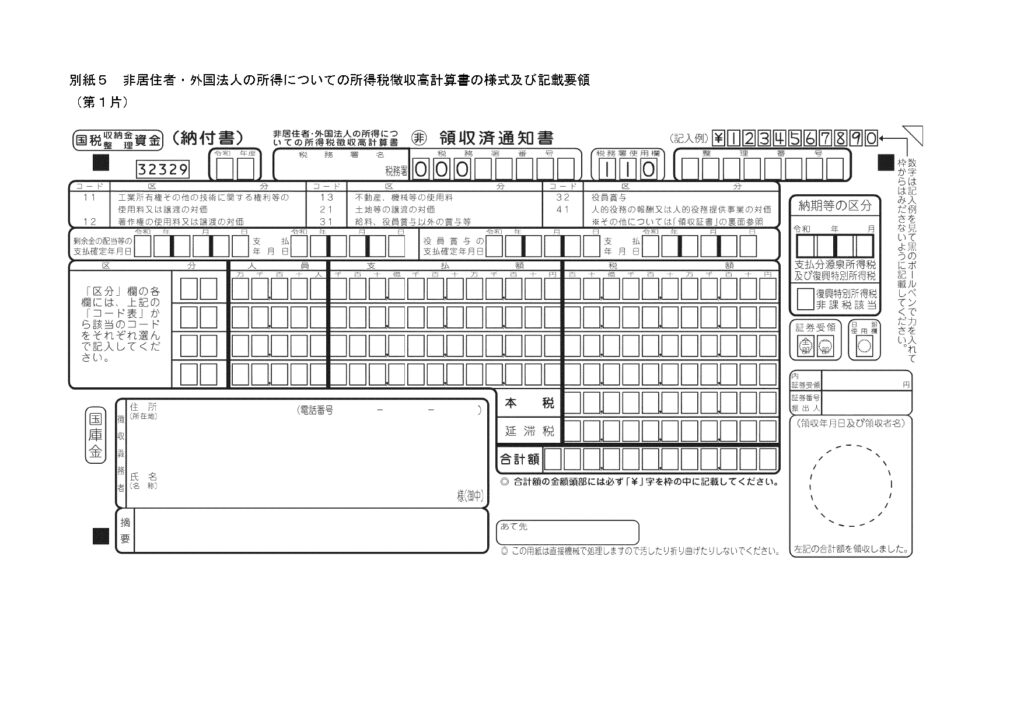

支払者は源泉徴収をした日の翌月10日までに『非居住者・外国法人の所得についての所得税徴収高計算書』を用いて納税しなければなりません。

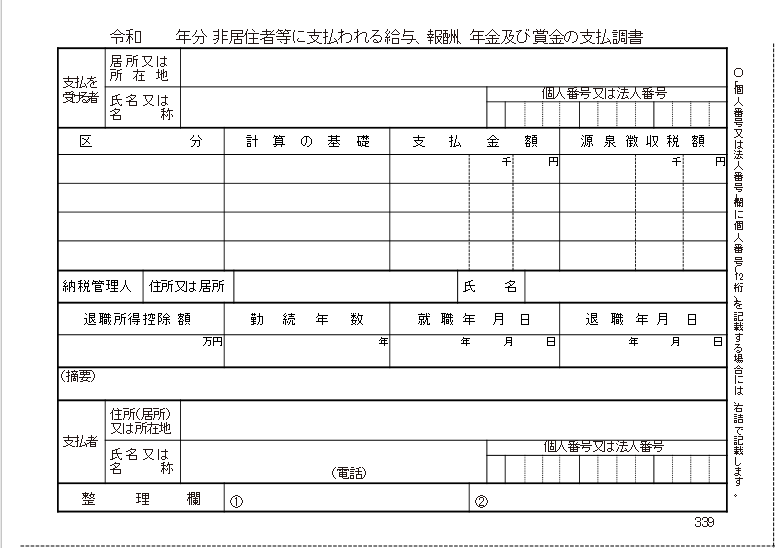

非居住者へは通常の源泉徴収票や支払調書ではなく非居住者に対する支払調書を支払日の翌年1月末日までに提出します。

例として給与、報酬等の支払調書は下記のようなものになります。

租税条約について

租税条約とは主に二重課税の排除や課税権の配分などを目的として国家間で締結される合意をいいます。

租税条約は国内法に優先されるのが原則ですが、どちらか有利な税率が基本的に適用され、租税条約を適用させるためには届出書の提出が必要です。

代表的な租税条約締結国はアメリカ、中国、韓国、タイ、ドイツなど81か国・地域あり、台湾とも租税条約に相当する枠組みがあります。

非居住者の源泉徴収を行う際は、その国との間に租税条約が締結されていないかを確認し、締結されている場合は事前に届出書を提出することで源泉税が減免されることになります。

実務上の事例と留意点

不動産の賃料を支払う場合

事業者の方が日本の不動産を賃借した場合に、貸主が非居住者の時は賃料の20.42%の源泉徴収が必要になります。

賃貸契約書の貸主の住所が海外のものになっていないか確認しましょう。

ただし借主が個人で、借主自身またはその親族の居住のために借りている場合は源泉徴収は不要です。

不動産を購入した場合

事業者の方が非居住者より日本の不動産を購入した場合は、譲渡対価の10.21%の源泉徴収が必要になります。

この場合も買主が個人で、買主自身またはその親族の居住用の不動産でその対価が1億円以下であるときは源泉徴収不要とされています。

自社の役員・社員を海外赴任させた場合

役員は海外赴任させた場合でも自社の役員として受ける報酬については20.42%の源泉徴収が必要です。

ただし海外支店の支店長などの使用人としての立場で受ける報酬は源泉徴収の必要はありません。

従業員についても同様に海外の勤務について受ける給与については原則として源泉徴収の必要はありませんが、一時的に帰国した者で滞在期間が1年未満のものに対する給与や留守宅手当などは20.42%の源泉徴収をしなければなりません。

また年の途中で海外赴任する場合には出国日までは居住者として通常どおりの計算で源泉税を計算し、出国日以後に支払う給与は20.42%の源泉徴収を行います。

遅延損害金

非居住者から資金を借り入れていて、元金とともに利息を返済するケースです。

利息については20.42%の源泉徴収が必要になりますが、その返済が遅延したことによる遅延損害金についても利息と同様の性質を持っているとして同様に源泉徴収が必要になります。

その他

令和7年度税制改正大綱にも記載がありましたが2027年国際園芸博覧会の公式参加者に勤務する非居住者への給与については課税しないなどの特例もあるので都度どのような取り扱いがあるのか確認していくことが重要です。

まとめ

非居住者への源泉徴収はうっかり失念してしまうと加算税などの負担が重い論点になってしまいます。

今回は取り上げませんでしたが消費税や相続税・贈与税についても独自の取り扱いがありますので注意が必要ですね。

筒井会計事務所では顧問契約の中で源泉徴収が必要かどうかのご相談も承っておりますのでお気軽にお問い合わせください。

\ 最新情報をチェック /