110万円まで非課税ってどの制度? ~生前贈与の2つの制度と相続税~

今年もいよいよ残り2週間となりました。

相続税対策として生前贈与を考えていたけれどまだ実行していない…という方は急げば今年中の贈与に間に合うかもしれません。

そんな方向けに贈与税の2つの制度と相続税との関係を解説します。

贈与税とは

贈与税とは毎年1月1日から12月31日までに個人の方からもらった金額に対して課される税金です。

(法人からもらった金額に対しては所得税や住民税が課税されます)

贈与税には2つの制度がありますが、両方の制度に共通する部分は次のとおりです。

対象財産

現預金だけではなく不動産や金融商品といった財産を受け取った場合や、下記のような経済的利益を受けた場合にも課税されることがあります。

- 借金を免除してもらった場合

- 自分が保険料を払っていない生命保険の保険金を受け取った場合

(相続税や所得税の対象となるものを除きます) - 著しく低い価額で財産を譲り受けた場合 ほか

非課税財産

逆に次のような財産を贈与された場合には贈与税は課税されません。

- 扶養義務者からの生活費や教育費

- 社会通念上相当とされる慶弔費や贈答品

暦年課税とは

まず一つ目の制度が『暦年課税制度』といいをその年に受けた贈与財産を全部まとめて贈与税を毎年計算する方法です。

財産の合計額から基礎控除110万円を引いた残額に対して累進税率を適用し贈与税額を計算します。

適用する税率にも2種類あり、贈与者が自分の直系尊属の場合で自分がその年の1月1日において18歳以上のときは特例税贈与の税率となり、そのほかの場合は一般税率の税率が適用されます。

| 課税価格 | 一般税率 | 特例税率 |

| 200万以下 | 10% | 10% |

| 300万以下 | 15% | 15% |

| 400万以下 | 20% | |

| 600万以下 | 30% | 20% |

| 1000万以下 | 40% | 30% |

| 1500万以下 | 45% | 40% |

| 3000万以下 | 50% | 45% |

| 4500万以下 | 55% | 50% |

| 4500万超 | 55% |

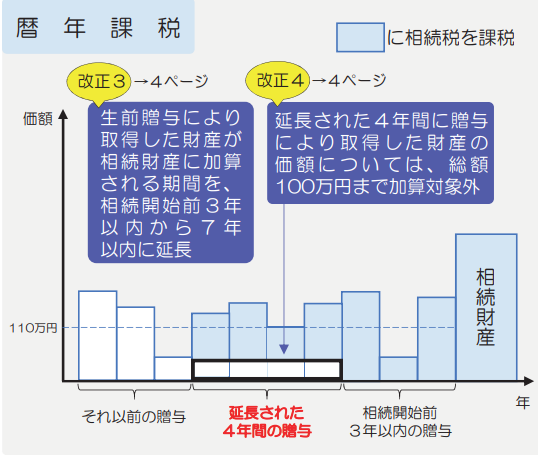

また贈与者が亡くなり相続により財産を受け取った場合には相続開始の日の前に受け取った財産のうち一定の期間の金額を相続財産に加算します。

これまでは相続開始前3年間の期間が対象でしたが令和6年1月1日より徐々に伸び、最終的に相続開始前7年間に暦年課税制度により贈与を受けた金額が対象になります。

この時注意したいのが贈与税の基礎控除以下であっても、贈与を受けた金額はすべて加算対象となります。

出典:国税庁 令和5年度 相続税及び贈与税の税制改正のあらまし

相続時精算課税制度

もう一方の制度を相続時精算課税制度といい、生前贈与による資産移転を促進することを目的に創設されました。

この制度を利用できるのは60歳以上の親または祖父母から贈与を受けた18歳以上の子又は孫となります。

(年齢はいずれもその贈与を受けた年1月1日時点で判定)

贈与税の金額は贈与を受けた財産の金額から基礎控除110万円を控除し、さらに累計2500万円の特別控除額を控除した残額に対して一律20%の税率を乗じて計算されます。

贈与税の計算方法を簡便にし特別控除を大きくとることで事務負担・納税負担を軽減する一方で、その名のとおりこの制度で贈与を受けた財産については相続税の計算時に相続財産として持ち戻され相続税が課税されます。

この制度の適用を受けようとする場合は贈与を受けた年の翌年2月1日から3月15日までの間に贈与税の申告書と一緒に相続時精算課税選択届出書を納税地の税務署長に提出する必要がありますが、一度選択すると暦年課税には戻れないため注意が必要です。

2023年度税制改正で相続時精算課税制度にも基礎控除110万円が導入されました。

暦年課税制度と違う点としては基礎控除以下の金額は相続時に持ち戻しの対象とならない点が挙げられます。

出典:国税庁 令和5年度 相続税及び贈与税の税制改正のあらまし

2つの制度の比較

以上2つの制度の比較を表にまとめてみると下記のようになります。

| 暦年課税制度 | 相続時精算課税制度 | ||

| 贈与税 | 贈与者 | 誰でもOK | その年1月1日において 60歳以上の両親または祖父母 |

| 受贈者 | 誰でもOK | その年1月1日において 18歳以上の子又は孫 | |

| 課税期間 | 1月1日~12月31日 | 1月1日~12月31日 | |

| 基礎控除 | 110万円 | 110万円 | |

| 特別控除 | 0円 | 累計2500万円 | |

| 税率 | 累進税率 | 20% | |

| もう一方の課税制度への切り替え | 1度だけ可 | 不可 | |

| 相続税 | 相続財産への加算 | 相続開始前3~7年間に受けた贈与財産-100万円 (基礎控除以下の金額を含む) | すべての贈与財産 (基礎控除以下の金額は含まない) |

どちらの制度も一長一短があり、一概にどちらが有利ということはできません。

相続時精算課税制度を選択できる方であっても以下のような点を考慮して全体としてどちらが有利か考えていくことになります。

- 贈与者の年齢

- 受贈者の資金ニーズ

- 受贈者が推定相続人かどうか

- 贈与財産の今後の値動き

- 贈与者に相続が発生した際の予想相続税額

- 推定相続人同士の関係性

まとめ

いかがでしたでしょうか。

本年から基礎控除が新たに創設された相続時精算課税制度の適用を受けようと準備されている方が多いかと思いますが、一度選択してしまうと暦年課税に戻れないため慎重な判断が求められます。

また基礎控除以下の金額の贈与の場合は贈与税申告書の提出は不要ですが、2024年分の贈与税から相続時精算課税制度の適用を受ける場合は2025年3月15日までに相続時精算課税制度の選択届出書を提出する必要があります。

筒井会計事務所でも生前贈与のご相談から贈与税の申告まで承っておりますのでお気軽にご相談ください。

\ 最新情報をチェック /

“110万円まで非課税ってどの制度? ~生前贈与の2つの制度と相続税~” に対して2件のコメントがあります。

コメントは受け付けていません。