今月の相続・贈与から株価が変わる?~日本標準産業分類の改定とその影響~

昨年4月に変更された日本標準産業分類ですが、その改定の影響が今年1月より出てくるとみられています。

今回は日本標準産業分類の概要とその改定の影響について解説します。

日本標準産業分類とは

日本標準産業分類とは統計の基準となるもので総務省が定めます。

日本における産業活動を体系的に分類するための基準で、経済統計の収集、分析及び報告が一貫して行われ、政策立案や学術研究に重要な役割を果たしています。

現在は農業・漁業・建設業・製造業・運輸業・サービス業など20の大分類に分けられておりその下に中分類99・小分類530及び細分類1460が続きます。

定期的に改定されており(前回の改定は2013年10月)産業構造や技術の変化に対応しています。

具体的な変更内容

食料品スーパーマーケット・施設給食業・ペストコントロール業などが新設されました。

いずれもコロナ禍での市場拡大が新設の要因です。

またエネルギー分野の一体改革や公共的な役割の高まりを反映して電気小売業・ガス小売業やレッカー・ロードサービス業なども新設されています。

ユーチューバーについても議論がなされたようだが収入源ごとの区分となる

これらの業種を営んでいる会社は下記のような影響が出てくると考えられます。

日本標準産業分類改定の影響

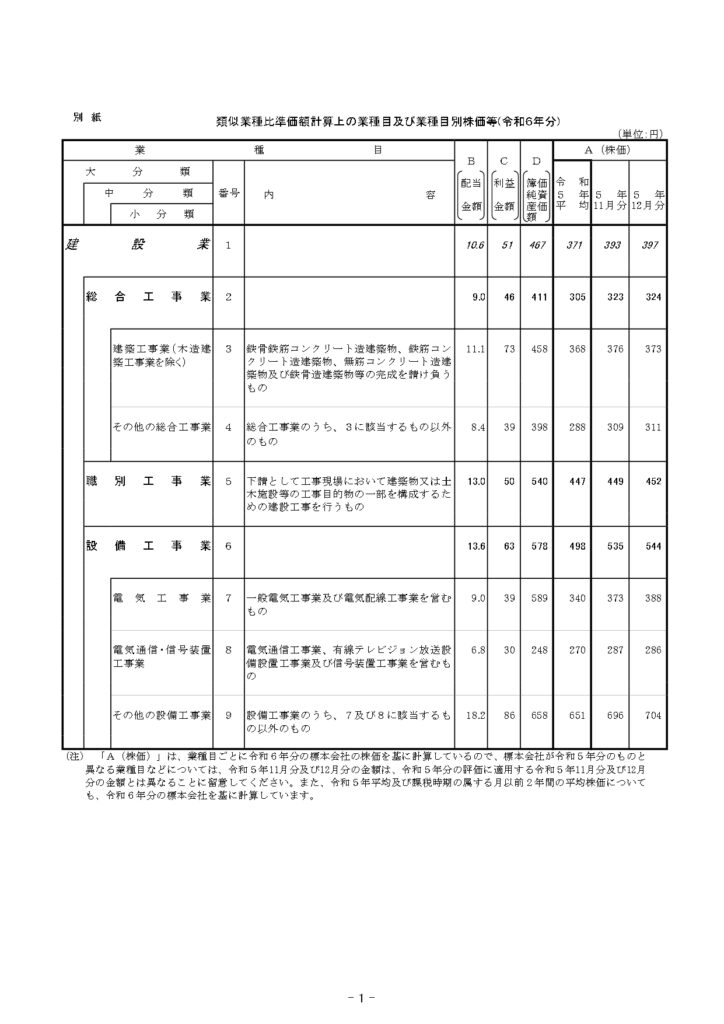

日本標準産業分類の業種に基づいて作成される資料の一つに国税庁の『類似業種比準価額計算上の業種目及び業種目別株価等』があります。

この『類似業種比準価額計算上の業種目及び業種目別株価等』に記載される株価などは非上場会社の株価計算において類似業種比準価額の計算に用いられますので今回の改定により株価が昨年と比べて変動する会社が多くなってくるものと思われます。

類似業種比準価額の株価は、事業内容が類似する業種目に属する上場会社の株価の平均値となります。

業種目の区分が見直されることでどの業種目にその上場会社が属するか変わることになりますのでサンプルの株価が昨年とは違ってくる業種が出てきます。

日本標準産業分類の改定は令和6年4月に行わましたが、令和7年1月1日以後の相続や贈与を対象に『類似業種比準価額計算上の業種目及び業種目別株価等』の業種目の見直しがされることになりました。

電気小売業に至っては今まで大分類が卸売業、小売業だったのに対し電気・ガス・熱供給・水道業に変更となっていますのでその影響も大きいでしょう。

また上記以外にも消費税の簡易課税制度の業種区分や貸倒引当金の繰入率の参考にもなっていますが今回の改定の影響は及ばないものと考えてよいと考えます。

まとめ

株価が発表されるまでは自社にとって有利な改定となるか不利となるかは判断できませんので自社株の贈与をご検討中の方はご注意ください。

また今回は改定の対象となっていなかった業種であっても日経平均が右肩上がりを続けているため6月ごろの国税庁の発表には注目が集まります。

筒井会計事務所では株価評価から引下げ対策も行っておりますのでお気軽にお問い合わせください。

\ 最新情報をチェック /