急増中⁉税務調査の事前準備手順と必要な書類リストを徹底解説

事業を営んでいると避けては通れない税務調査ですが最近特に活発になってきていると感じています。

そこで今回は法人税や所得税の税務調査の大まかな概要や流れを解説したいと思います。

税務調査の概要

税務調査とは確定申告した内容に間違いがないかや無申告の納税者の所得内容を調査するために税務署や国税局などによって行われます。

税目ごとに調査内容が変わってきますが法人税や所得税の税務調査では売上や経費の内容の適否であったり、相続税では申告財産に漏れがないかなどが重点的に調査されます。

調査の種類

税務調査ですが大きく分けると強制調査と任意調査に分かれます。

国税庁や国税局の査察部による強制調査は臨検や捜索といった強力な権限があり、悪質な脱税事案の告発を目的に行われます。

裁判所の令状がありますので拒否はできません。

一方、任意調査は国税局や税務署によって行われますが、『任意』という言葉に反してこちらも拒否は実質的にできないものになっています。

任意調査は国税通則法に定められている質問検査権に基づいて行われ、正当な理由なく応じなかったものに対して1年以下の懲役または50万円以下の罰金が科せられます。

あまり強制調査に出くわす場面はないので今回は任意調査について解説します。

任意調査では事前通知(電話での連絡)があってから調査に入ることが一般的です。

課税の公平性確保の観点から事前通知を行わない現況調査が行われることもありますが、多くの場合は事前に調査の同意を得て調査日程を摺合せてから調査当日を迎えます。

調査されやすい業種

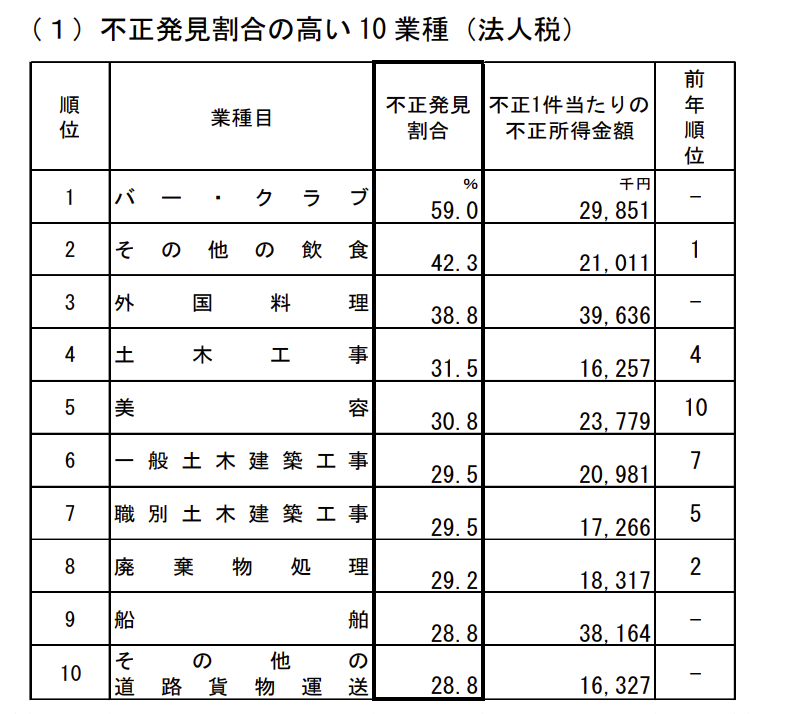

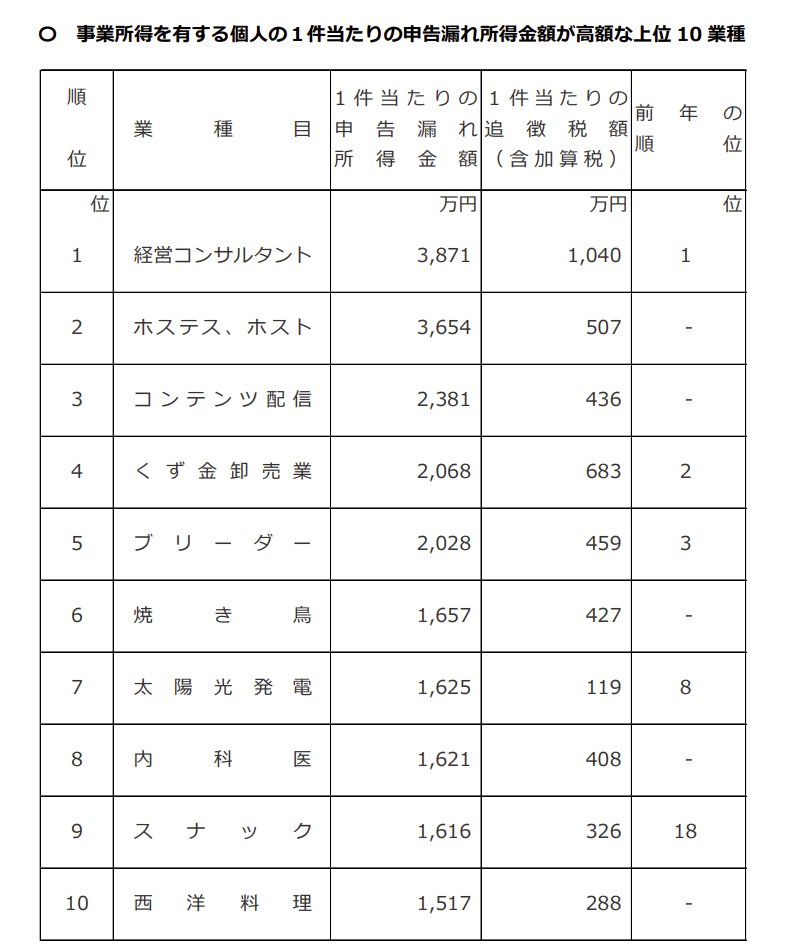

法人税では飲食業関係や建設業関係が不正発見割合の高い業種として挙げられており、所得税では経営コンサルタントや飲食業・コンテンツ配信業など様々な業種で調査が行われています。

これらの業種を営んでいる方は税務調査が入る確率は他の業種と比べて高いと思われますのでいつ税務調査が入ってもよいように特に準備が必要になってきます。

参考:国税庁 令和5事務年度 法人税等の調査事績の概要、令和5事務年度における所得税及び消費税調査等の状況

調査の連絡が来た際に通知される内容

任意調査の場合は事前に連絡が来ることになっていますが主に下記の内容について通知されます。

- 調査開始の日時

- 調査を行う場所

- 調査の目的

- 調査の対象となる税目

- 調査の対象となる期間

- 調査の対象となる帳簿書類

- 調査官の氏名と所属

当日来社する調査官の人数や調査期間などがわかり調査が大掛かりに行われるものかどうかの判断の材料になります。

また当日用意しておく資料についても詳細を聞いておくとよいでしょう。

調査当日までに準備する資料

調査官に聞いても教えてくれますが大体下記のような資料の準備が求められます。

- 会社の取り扱い商品や事業の内容がわかるパンフレット

- 会社の組織図

- 確定申告書や決算書

- 総勘定元帳

- 現金出納帳(進行期含む)

- 当座預金出納帳

- 受取手形記入帳

- 支払手形記入帳

- 売掛帳

- 買掛帳

- 売上に関する資料(見積書や注文書、納品書、請求書、領収書など)

- 仕入、経費に関する資料(見積書、納品書、請求書、領収書など)

- 人件費に関する資料(賃金台帳やタイムカード、一人別徴収簿、扶養控除申告書など)

- 棚卸表(原始記録含む)

- 契約書(不動産や商品などの賃貸借契約書や売買契約書、リース契約書など)

- 株主総会や取締役会議事録

上記の3以降の帳簿書類については調査対象期間分の準備が必要です。

またこれらの帳簿書類以外に調査の過程で必要になった資料の提出を求められることもあります。

従業員から提出された扶養控除申告書がきちんとすべて保管されているか、契約書や領収書の印紙が貼付されているかなども事前に確認しましょう。

当日の対応~調査終了まで

通知された調査日に税務署の調査官が実際に事業所に来社して調査が始まりますが、一般的には事業内容のヒアリングから行われます。

事業者が行っているサービスや販売商品の説明から業務の進め方、その過程で作成される書類などについて説明を求められ、その後総勘定元帳などの会計帳簿の調査が始まります。

調査官の疑問点について説明したり求められた資料の提出など対応を進めますが事業者の説明や提出資料だけでは疑問点が解消しないなど必要がある場合は取引先などへ質問調査が行われることもあります。

事業所での実地調査が終了する際にその時点での調査結果が報告されることがありますが、通常は税務署内で審議したうえで最終的な調査結果が伝えられることが一般的です。

当初申告に修正すべき点が認められるときは修正申告書の提出が勧奨されますが、特に修正が必要ない場合は『更正決定等をすべきと認められない旨の通知』(いわゆる是認通知書)が送られてきます。

まとめ

税務調査の連絡が来ると慌ててしまいがちですが落ち着いて対応すれば大丈夫です。

何でもかんでも税務署の言いなりに調査を終了することはせず、事業者の方が自信をもって主張したい点は主張しましょう。

筒井会計事務所では税務調査対応も行っております。

普段税理士に顧問を依頼していなくともご自身での税務署対応が不安という方はお気軽にお問い合わせください。

\ 最新情報をチェック /